初心者(素人)の行う決算のやり方は、参考書の代わりに、少なくとも前期、前々期会計事務所さんで作成してた決算書類が必要、これが必須条件です。できれば3期連続した書類が必要ですね、次に会計ソフトの選定、消費税の無い決算ならこだわる必要ないですが、会計事務所で作成してた決算書類を参考に行う場合選定する必要があります。

経理の心得のない初心者(素人)の行う決算

会計事務所で作成した前期の決算書類とその役割

1.合計残高試算表(決算仕訳)

試算表のうちの「決算月」のもの、新規会計ソフト使用する前に出荷時の勘定科目を、試算表の勘定科目と突き合わせ、無い科目は追加、名称を変更、別段必要ない科目は削除して「勘定科目の設定」をします。

もう一つ、科目設定完了後、開始残高を試算表のうち貸借対照表の当期残高をソフトへ「繰越残高設定」します。

2.貸借対照表、損益計算書、販売費及び一般管理費内訳書、製造原価報告書(製造業)

合計残高試算表(決算仕訳)と同じ役割をします。

3.株主資本等変動計算書、注記表

雛型になります。

4.総勘定元帳

総勘定元帳は貸借対照表、損益計算書等に記載のある勘定科目の詳細を一冊にした帳簿です。仕訳の雛型になりますが複雑な決算仕訳、会計ソフトと消費税の税抜経理方式の違いなど問題が2点ほどあります。

5.勘定科目内訳明細書

雛型になります。グレードの高い会計ソフトにこの機能あり便利ですが、手書きで十分です。安価な市販のテンプレートもあります。

6.法人事業概況説明書

雛型になります。概況書の難しいとこは「7主要科目」ですが、グレードの高い会計ソフトにこの機能あり簡単ですが、安価な市販のテンプレートもあります。

7.消費税申告書

簡易課税の場合2年前の「この課税期間の課税売上高」を知るために必要です。

8.固定資産台帳兼減価償却明細表

固定資産台帳兼減価償却明細表の内訳を会計ソフトの固定資産に登録します。登録すると減価償却費は計算され、印刷した固定資産台帳兼減価償却計算表をもって、法人税ソフトで別表十六(一)、(二)を作成します。

会計ソフトを選定

会計ソフの持つ機能は扱う人の能力に限られてます。その中で初心者(素人)も決算可能にするには、簿記知識は要らない、全部の科目へ帳簿式仕訳、月次一括税抜経理方式が可能なものを選択します。該当するソフトは、弥生会計かツカエル会計です。

決算順序

1.会計ソフトの設定順序

事業所情報設定・消費税の設定・科目の設定・繰越残高の設定以上です。

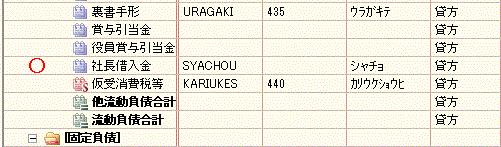

勘定科目設定イメージ

社長借入金を追加していますがこの場合「流動負債」に属します。どこへ属するか注意が必要です。

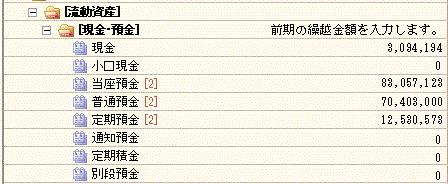

繰越残高設定イメージ

2.会計ソフトに固定資産を登録

前期の「固定資産台帳兼減価償却計算表」の内訳から勘定科目、資産名、供用月日、取得価額、償却方法等を設定します。

3.仕訳を開始

仕訳は前期の総勘定元帳を参考にしますが、消費税課税事業者である場合。前期の総勘定元帳の税抜経理方式が一括税抜経理方式のときは、ソフトの税抜経理方式も同じ税抜経理方式に合わせる必要があります。

4.消費税申告書

仮払消費税等、仮受消費税等の仕訳がすむと消費税申告書が可能になります。

5.取引の仕訳完了

損益計算書の「当期純利益金額」をもとにして、法人税ソフトで確定税額を計算します。

6.完成

確定した税額を仕訳して完成です。

記事はここまでです。