通常の減価償却をした別表十六(一)と(二)記入のしかた。減価償却費の計算は、会計ソフトに固定資産を登録して、登録した固定資産の償却限度額を会計ソフトが計算して、減価償却費として計上します。別表十六(一)と(二)は、計上した減価償却費の計算根拠として、確定申告書に添付する別表です。別表の作成は、会計ソフトから「固定資産台帳兼計算表」を取り出して、個々資産の「供用年月」「取得価額」「耐用年数」「償却率」「当期償却額」「期末帳簿価額」など別表へ記入して、項目蘭に表記した()書計算をしていくと、会計ソフトの償却費計算と同じ計算結果となります。以上のとおりに行うと手書きも可能ですが、ソフトかテンプレートで行うと、項目蘭に表記した()書計算の手間が省けます。なお、「固定資産台帳兼計算表」を添付することで、固定資産の多い場合は資産の種類別合計で作成することも可能です。でも、当期の中途で事業の用に供した資産又は資本的支出、措置法による特別償却の規定の適用を受ける資産については、他の資産と区別して別行にして記載します。

1.別表十六(一)と(二)

2.別表十六(一)定額法記入例

1.旧定額法(平成19年3月31日以前取得分)

旧定額法は取得価額から残存価額を差引いた金額に償却費が毎年同一になるように、その資産の耐用年数に応じた「旧定額法(平成19年3月31日以前取得分)」の償却率を乗じて計算した金額を償却額として償却を行います。

平成15年4月1日事業の用に供した資産例

固定資産台帳兼計算表

| 勘定科目 | 供用年月 | 取得価額 |

償却方法 |

償却月数 |

期首帳簿価額 | 当期償却額 | 期末帳簿価額 | 償却累計額 |

|---|---|---|---|---|---|---|---|---|

| 建物 | H15/4 | 12,000,000 |

旧定額 |

12 |

8,760,000 | 270,000 | 8,490,000 | 3,510,000 |

別表十六(一)

| 別 表 項 目 | 番号 | 「台帳」から転記して、項目下書( )書きを計算 |

| 種類 | (1) | 「建物」 |

| 構造 | (2) | 「鉄骨」 |

| 細目 | (3) | 「本社」 |

| 取得年月日 | (4) | 「平15.4.10」 |

| 事業の用に供した年月 | (5) | 「平成15年4月10日」 |

| 耐用年数 | (6) | 「40年」 |

| 取得価額又は制作価額 | (7) | 「取得価額」 12,000,000 |

| 差引取得価額) | (9) | (7)-(8) 12,000,000 |

| 償却額計算の対象となる期末現在の帳簿記載価額 | (10) | 「期末帳簿価額」 8,490,000 |

| 差引帳簿記載金額 | (13) | (10)-(11)-(12) 8,490,000 |

| 損金の額に算入した当期償却額 | (14) | 「当期償却額」 270,000 |

| 合 計 | (16) | (13)+(14)+(15) 8,760,000 |

| 残存価額 | (17) | 取得価額又は製作価額(7)の10% 1,200,000 |

| 差引取得価額×5% | (18) | 取得価額又は制作価額の5% 600,000 |

| 旧定額法の計算の基礎となる金額 | (19) | (9)-(17) 10,800,000 |

| 旧定額法の償却率 | (20) | 「償却率」 0.025 |

| 算出償却額 | (21) | (19)×(20) 270,000 |

| 計 | (23) | (21)+(22))又は((16)-(18)) 270,000 |

| 当期分の普通償却限度額等 | (30) | (23)、(24)又は(29) 270,000 |

| 合計 | (34) | (30)+(32)+(33) 270,000 |

| 当期償却額 | (35) | 「当期償却額」 270,000 |

2.定額法(平成19年4月1日以後取得分)

定額法は取得価額を基礎として、償却費が毎年同一になるようにその資産の耐用年数に応じた「定額法」の償却率を乗じて計算した金額を償却限度額として償却を行います。

平成24年10月1日事業の用に供した資産の例

固定資産台帳兼計算表

| 勘定科目 | 供用年月 | 取得価額 |

償却方法 |

償却月数 |

期首帳簿価額 | 当期償却額 | 期末帳簿価額 | 償却累計額 |

|---|---|---|---|---|---|---|---|---|

| 建物 | H24/10 | 84,000,000 |

定額 |

12 |

79,800,000 | 1,680,000 | 78,120,000 | 5,880,000 |

別表十六(一)

| 別 表 項 目 | 番号 | 「台帳」から転記して、項目下書( )書きを計算 |

| 種類 | (1) | 「建物」 |

| 構造 | (2) | 「木造」 |

| 細目 | (3) | 「支店」 |

| 取得年月日 | (4) | 「平24.10.10」 |

| 事業の用に供した年月 | (5) | 「平成24年10月10日」 |

| 耐用年数 | (6) | 「耐用年数」 50年 |

| 取得価額又は制作価額 | (7) | 「取得価額」 84,000,000 |

| 差引取得価額 | (9) | (7)-(8) 84,000,000 |

| 償却額計算の対象となる期末現在の帳簿記載価額 | 10) | 「期末帳簿価額」 78,120,000 |

| 差引帳簿記載金額 | (13) | (10)-(11)-(12) 78,120,000 |

| 損金の額に算入した当期償却額 | (14) | 「当期償却額」 1,680,000 |

| 合 計 | (16) | (13)+(14)+(15) 79,800,000 |

| 定額法の償却額計算の基礎となる金額 | (25) | (9) 84,000,000 |

| 定額法の償却率 | (26) | 「償却率」 0.020 |

| 算出償却額 | (27) | (25)×(26) 1,680,000 |

| 計 | (29) | (27)+(28) 1,680,000 |

| 当期分の普通償却限度額等 | (30) | (23)、(24)又は(29) 1,680,000 |

| 合 計 | (34) | (30)+(32)+(33) 1,680,000 |

| 当期償却額 | (35) | 「当期償却額」 1,680,000 |

3. 別表十六(二)記入例

旧定率法は、減価償却資産の取得価額(2年目から期首帳簿価額)に、その資産の耐用年数に応じた「旧定率法」の償却率を乗じて計算した金額を償却限度額として償却費の累計額が95%に達するまで償却を行います。

1.旧定率法(平成19年3月31日以前取得分)

平成17年6月1日事業の用に供した資産例(自動開閉装置)

固定資産台帳兼計算表

| 勘定科目 | 供用年月 | 取得価額 |

償却方法 |

償却月数 |

期首帳簿価額 | 当期償却額 | 期末帳簿価額 | 償却累計額 |

|---|---|---|---|---|---|---|---|---|

| 附属設備 | H17/6 | 1,250,000 |

旧定率 |

12 |

129,870 | 26,753 | 103,117 | 1,146,883 |

別表十六(二)

| 別 表 項 目 | 番号 | 「台帳」から転記して、項目下書( )書きを計算 |

| 種類 | (1) | 「附属設備」 |

| 構造 | (2) | 「開閉装置」 |

| 細目 | (3) | |

| 取得年月日 | (4) | 「平17.6.1」 |

| 事業の用に供した年月 | (5) | 「平成17年6月1日」 |

| 耐用年数 | (6) | 「耐用年数」10年 |

| 取得価額又は製作価額 | (7) | 「取得価額」 1,250,000 |

| 差引取得価額 | (9) | (7)-(8) 1,250,000 |

| 償却額計算の対象となる期末現在の帳簿記載金額 | (10) | 「期末帳簿価額」 103,117 |

| 差引帳簿記載金額 | (13) | (10)-(11)-(12) 103,117 |

| 損金に計上した当期償却額 | (14) | 「当期償却額」 26,753 |

| 合 計 | (16) | (13)+(14)+(15) 129,870 |

| 償却額計算の基礎となる金額 | (18) | (16)-(17) 129,870 |

| 差引取得金額×5% | (19) | (9)の5% 62,500 |

| 旧定率法の償却率 | (20) | 「償却率」 0.206 |

| 算出償却額 | (21) | (18)×(20) 26,753 |

| 計 | (23) | ((21)+(22))又は((18)-(19)) 26,753 |

| 当期分の普通償却限度額等 | (34) | (23)、(24)又は(33) 26,753 |

| 合 計 | (38) | (34)+(36)+(37) 26,753 |

| 当期償却額 | (39) | 「当期償却額」 26,753 |

2.旧定率法(平成19年3月31日以前取得分)95%償却後も継続して償却

取得価額の95%相当額まで償却した年分の翌年分以後は、期首帳簿価額から1円を控除した金額を5で除した金額が償却費の額となり、1円まで均等償却します。

平成17年4月1日事業の用に供した資産の例(エンジンポンプ)

固定資産台帳兼計算表

| 勘定科目 | 供用年月 | 取得価額 |

償却方法 |

償却月数 |

期首帳簿価額 | 当期償却額 | 期末帳簿価額 | 償却累計額 |

|---|---|---|---|---|---|---|---|---|

| 工具器具備品 | H17/4 | 580,000 |

旧定率 |

12 |

11,603 | 5,799 | 5,804 | 574,196 |

別表十六(二)

| 別 表 項 目 | 番号 | 「台帳」から転記して、項目下書( )書きを計算 |

| 種類 | (1) | 「工具器具備品」 |

| 構造 | (2) | 「エンジン式ポンプ」 |

| 細目 | (3) | |

| 取得年月日 | (4) | 「平17.4.1」 |

| 事業の用に供した年月 | (5) | 「平成17年4月1日」 |

| 耐用年数 | (6) | 「耐用年数」 5年 |

| 取得価額又は製作価額 | (7) | 「取得価額」 580,000 |

| 差引取得価額 | (9) | (7)-(8) 580,000 |

| 償却額計算の対象となる期末現在の帳簿記載金額 | (10) | 「期末帳簿価額」 5,804 |

| 差引帳簿記載金額 | (13) | (10)-(11)-(12) 5,804 |

| 損金に計上した当期償却額 | (14) | (39) 5,799 |

| 合 計 | (16) | (13)+(14)+(15) 11,603 |

| 償却額計算の基礎となる金額 | (18) | (16)-(17) 11,603 |

| 差引取得金額×5% | (19) | (9)の5% 29,000 |

| 算出償却額 | (24) |

(19)-1円)×0.2 5,799 |

| 当期分の普通償却限度額等 | (34) | (23)、(24)又は(33) 5,799 |

| 合 計 | (38) | (34)+(36)+(37) 5,799 |

| 当期償却額 | (39) | 「当期償却額」 5,799 |

3.定率法(平成19年4月1日以後取得分・250%償却)

定率法250%とは、定額法の償却率に2.5倍(250%)した償却率をいいます。

平成19年4月1日事業の用に供した資産例(ウェルダー)

固定資産台帳兼計算表

| 勘定科目 | 供用年月 | 取得価額 |

償却方法 |

償却月数 |

期首帳簿価額 | 当期償却額 | 期末帳簿価額 | 償却累計額 |

|---|---|---|---|---|---|---|---|---|

| 工具器具備品 | H19/4 | 1,000,000 |

250%定率 |

12 |

88,902 | 44,583 | 44,319 | 955,681 |

別表十六(二)

| 別 表 項 目 | 番号 | 「台帳」から転記して、項目下書( )書きを計算 |

| 種類 | (1) | 「工具器具備品」 |

| 構造 | (2) | 「ウェルダー」 |

| 細目 | (3) | |

| 取得年月日 | (4) | 「平成19.4.1」 |

| 事業の用に供した年月 | (5) | 「平成19年4月1日」 |

| 耐用年数 | (6) | 「耐用年数」 10年 |

| 取得価額又は製作価額 | (7) | 「取得価額」 1,000,000 |

| 差引取得価額 | (9) | (7)-(8) 1,000,000 |

| 償却額計算の対象となる期末現在の帳簿記載金額 | (10) | 「期末帳簿価額」 44,319 |

| 差引帳簿記載金額 | (13) | (10)-(11)-(12) 44,319 |

| 損金に計上した | (14) | 「当期償却額」 44,583 |

| 合 計 | (16) | (13)+(14)+(15) 88,902 |

| 償却額計算の基礎となる金額 | (18) | (16)-(17) 88,902 |

| 定率法の償却率 | (25) | 耐用年数等に関する省令の耐用年数に応じた定率法の償却率 0.250 |

| 調整前償却額 | (26) | (18)×(25) 22,225 |

| 保証率 | (27) | 耐用年数等に関する省令の耐用年数に応じた定率法の保証率 0.04448 |

| 償却保証額 | (28) | (9)×(27) 44,480 |

| 改定取得価額 | (29) | 下の定率法計算例の改定取得価額 133,485 |

| 改定償却率 | (30) | 「償却率」 0.334 |

| 改定償却額 | (31) | (29)×(30) 44,583 |

| 計 | (33) | ((26)又は(31))+(32) 44,583 |

| 当期分の普通償却限度額等 | (34) | (23)、(24)又は(33) 44,583 |

| 合 計 | (38) | (34+(36)+(37) 44,583 |

| 当期償却額 | (39) | 「当期償却額」 44,583 |

定率法計算例

・調整前償却額

定率法は減価償却資産の取得価額(2年目からは期首帳簿価額)に、その資産の耐用年数に応じた「定率法の償却率」を乗じて計算した金額を各事業年度の償却限度額として償却します。

・償却保証額

減価償却資産の取得価額に、その資産の耐用年数に応じた「保証率」(耐用年数省令別表第八に規定されています。)を乗じて計算した金額。「調整前償却額」が「償却保証額」以上である場合は「調整前償却額」を償却限度額として各事業年度の償却を行います。

・改定取得価額と改定償却率

その後の各事業年度において「調整前償却額」が「償却保証額」に満たなくなった場合は、その最初に満たなくなった事業年度の期首帳簿価額(改定取得価額)に、その資産の耐用年数に応じた「改定償却率」(耐用年数省令別表第八に規定されています。)を乗じて計算した金額を償却限度額として各事業年度の償却をします。

4.定率法(平成19年4月1日以後取得分・ 200%償却)

平成24年4月1日以後に取得される定率法の償却率がこれまでの定額法の償却率に2.5倍(250%)した償却率から定額法の2倍(200%)にした償却率に引き下げられました。

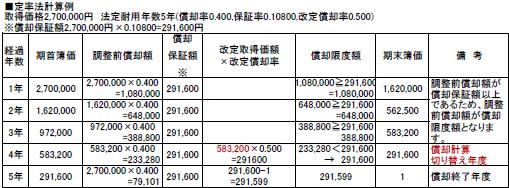

平成24年4月1日事業の用に供した資産例(ワゴン)

固定資産台帳兼計算表

| 勘定科目 | 供用年月 | 取得価額 |

償却方法 |

償却月数 |

期首帳簿価額 | 当期償却額 | 期末帳簿価額 | 償却累計額 |

|---|---|---|---|---|---|---|---|---|

| 車両運搬具 | H24/4 | 2,700,000 |

200%定率 |

12 |

583,200 | 291,600 | 291,600 | 2,408,400 |

別表十六(二

| 別 表 項 目 | 番号 | 「台帳」から転記して、項目下書( )書きを計算 |

| 種類 | (1) | 「車両運搬具」 |

| 構造 | (2) | 「ワゴン」 |

| 細目 | (3) | |

| 取得年月日 | (4) | 「平24.4.1」 |

| 事業の用に供した年月 | (5) | 「平成24年4月1日」 |

| 耐用年数 | (6) | 「耐用年数」 5年 |

| 取得価額又は製作価額 | (7) | 「取得価額」 2,700,000 |

| 差引取得価額 | (9) | (7)-(8) 2,700,000 |

| 償却額計算の対象となる期末現在の帳簿記載金額 | (10) | 「期末帳簿価額」 291,600 |

| 差引帳簿記載金額 | (13) | (10)-(11)-(12) 291,600 |

| 損金に計上した当期償却額 | (14) | 「当期償却額」 291,600 |

| 合 計 | (16) | (13)+(14)+(15) 583,200 |

| 償却額計算の基礎となる金額 | (18) | (16)-(17) 583,200 |

| 定率法の償却率 | (25) | 耐用年数等に関する省令の耐用年数に応じた定率法の償却率 0.400 |

| 調整前償却額 | (26) | (18)×(25) 233,200 |

| 保証率 | (27) | 耐用年数等に関する省令の耐用年数に応じた定率法の保証率 0.1080 |

| 償却保証額 | (28) | (9)×(27) 291,600 |

| 改定取得価額 | (29) | 下の定率法の計算例の改定取得価額 583,200 |

| 改定償却率 | (30) | 「償却率」 0.500 |

| 改定償却額 | (31) | (29)×(30) 291,600 |

| 計 | (33) | ((26)又は(31))+(32) 291,600 |

| 当期分の普通償却限度額等 | (34) | (23)、(24)又は(33) 291,600 |

| 合 計 | (38) | (34)+(36)+(37) 291,600 |

| 当期償却額 | (39) | 「当期償却額」 291,600 |

定率法計算例