前期赤字申告した青色欠損金額等を当期の所得金額から控除する申告書のつくり方。当期申告書は、別表一(一)は繰越欠損金を控除して確定税額は0、「控除しきれなかった金額」「所得税額等の還付金額」があります。

六号様式は、「事業税」が繰越欠損金等控除して確定税額0、「道府県民税」が均等割額分確定税額があります。

二十号様式「市町村民税」が均等割額分確定税額があります。なお、別表七(一)は欠損金額に翌期繰越額がまだあります。

最初に、別表五(二)・別表五(一)・別表四・別表七(一)

均等割額を未払計上するため別表作成は2回に分けて行います。

1.別表五(二)記入

1.法人税、地方法人税

前期赤字のため「法人税、地方法人税」未納額はありません。

2.道府県民税・市町村民税

前期赤字でも均等割額分は納付しなければなりません。その処理をします。

| H28.4.1 H29.3.31 | (7) |

①期首現在未納税額 前期の別表5-2「期末現在未納税額⑥」(11)計の金額を記入20,000 |

| 計 | (11) |

①期首現在未納税額 縦の計20,000 |

| H28.4.1 H29.3.31 | (13) |

①期首現在未納税額 前期の別表5-2「期末現在未納税額⑥」(16)計の金額を記入50,000 |

| 計 | (16) |

①期首現在未納税額 縦の計50,000 |

3.事業税

前期赤字のため「事業税、地方特別法人税」の未納額はありません。

4.その他

| 源泉所得税 | (29) |

②当期発生税額 別表6-1の計13の額5,429 |

5.納税充当金の計算

前期の、道府県民税、市町村民税等均等割額分の未納額。

| 期首納税充当金 | (31) | 前期の別表5-2「期末納税充当金(42)」の金額を記入70,000 |

| 法人税額等 | (35) | (5)の③+(11)の③+(16)の③の金額を記入70,000 |

| 計 | (41) | (35)+(36)+(37)+(38)+(39)+(40)の金額を記入70,000 |

2.別表五(一)

前期の別表5-1「差引翌期首現在利益積立金額④」の金額を記入します。

| 繰越損益金 | (26) |

①期首現在利益積立金額 前期の別表5-1「差引翌期首現在利益積立金額④」の金額を記入577,676 |

| 納税充当金 | (27) |

①期首現在利益積立金額 前期の別表5-1「差引翌期首現在利益積立金額④」の金額を記入70,000 |

| 未納道府県民税 | (29) |

①期首現在利益積立金額 前期の別表5-1「差引翌期首現在利益積立金額④」の金額を記入△20,000 |

| 未納市町村民税 | (30) |

①期首現在利益積立金額 前期の別表5-1「差引翌期首現在利益積立金額④」の金額を記入△50,000 |

| 差引合計金額 | (31) |

①期首現在利益積立金額 前期の別表5-1「差引翌期首現在利益積立金額④」の「31」の金額を記入577,676 |

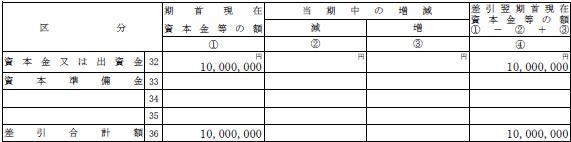

資本金等の額に関する明細表

前期の別表5-1より転記

3.別表四

別表四.

所得金額「合計33」870,012の金額を「欠損金又は災害損失金等の控除額38」で△870,012控除して「所得金額又は損失金47」0になります。

| 当期利益又は欠損の額 | (1) |

①総額 仮損益計算書の「当期純利益金額」を記入864,583 |

| 仮 計 | (22) |

①総額 (1)+(11)-(21)の金額を記入864.583 |

| 仮 計 | (25) |

①総額 ((22)から(24)までの計)の金額を記入864,583 |

| 法人税額から控除される所得税額 | (29) |

①総額 別表六(一)「6の13」の金額を記入5,429 |

| 合 計 | (33) |

①総額 (25)+(26)+29)+(30)の金額を記入870,012 |

| 差引計 | (37) |

①総額 (33)+(34)+(36)の金額を記入870.012 |

| 欠損金又は災害損失金等の当期控除額 | (38) |

①総額 別表7-1の4の計の金額を記入△870.012 |

| 総 計 | (39) |

①総額 0 |

| 所得金額又は欠損金額 | (47) |

①総額 0 |

4.別表七(一)

別表四の(37)の金額を(1)に記入して計算します。控除未済欠損金額2,028,184-当期控除額870,012=翌期繰越額1,158,172がまだあります。

| 控除前所得金額 | (1) 別表四(37)の①-別表七(二)の9又は(21)の金額を記入870,012 |

| 所得金額控除限度額 | (2) 計算式を確認記入870,012 |

| 事業年度 | 前期事業年度を記入 |

| 区分 | 青色欠損を線で囲む |

| 控除未済欠損金額 | (3)前期の七(一)翌期繰越額を記入2,028,184 |

| 当期控除額 | (4) 当該事業年度の(3)と(2)-当該事業年度前の(4)合計額のうち少ない金額を記入870,012 |

| 翌期繰越額 | (5) (3)-(4)又は別表七(三)の15の金額を記入1,158,172 |

| 合 計 | 翌期繰越額1,158,172の金額を別表一(一)(31)へ転記 |

確定税額の計算、別表一(一)・第六号様式・第二十号様式

前期の欠損金額を控除すると、道府県、市町村民税等均等割額分のみの申告になります。

1.別表一(一)

別表四「当期利益又は欠損の額47」が0であるため、納付する法人税額はありません。「所得税額等の還付金額24」「欠損金又は災害損失金等の当期控除額30」「翌期へ繰り越す欠損金又は災害損失金31」のみ記入します。

| 所得税の額 | (16) | 別表6-1の13の金額を記入5,429 |

| 計 | (18) | (16)+(17)の金額を記入5,429 |

| 控除しきれなかった金額 | (20) | (18)-(19)の金額を記入5,429 |

| 所得税額等の還付金額 | (24) | (20)の金額5,429(一番下「還付を受けようとする金融機関等」)欄の記入を忘れ内容にします。 |

| 計 | (27) | (24)+(25)+(26)の金額を記入5,429 |

| 欠損金又は災害損失金等の当期控除額 | (30) | 別表七(一)の「4」計の金額を記入87.0012 |

| 翌期へ繰り越す欠損金又は災害損失金 | (31) | 別表七(一)「5」の合計の金額を記入1,158,172 |

2.第六号様式

事業税においては、別表四「合計33」の金額870,012を「繰越欠損金又は災害損失金等の当期控除額72」で△870,012控除して、納付する事業税はありません。道府県民税の均等割額のみ記入します。

事業税

| 所得金額の明細書 | (66) | 別表4の(33)の金額を記入870,012 |

| 仮 計 | (71) | 66+67+68-69-70の金額を記入870,012 |

| 繰越欠損金額若しくは・・の当期控除額 | (72) | 第六号様式別表九の当期控除額を記入870,012 |

| 法人税の所得金額(別表4の47又は別表4の付表の55) | (73) | 別表4の(47)①の金額0 |

第六号様式別表九.

第六号様式別表九の書き方は別表七(一)と同じです。

道府県民税

| 算定期間中において事務所等を有していた月数 | (17) | 道府県に事務所を有していた月数を記入、通常は12月ですが事業年度が12月に満たないときは、歴にしたがって月数を計算し、これが1月に満たないときは1月とし(19日=1月)、1月に満たない端数があるときは切り捨てます(3月と12日=3月)。 |

|

(18) | 事業年度の資本金等により定められている均等割額の金額を記入20,000 |

| この申告により納付すべき均等割額 | (20) | 18-19の金額を記入20,000 |

| この申告により納付すべき道府県民税 | (21) | 16+20の金額20,000 |

| 差引計 | (23) | (21)-(22)の金額20,000 |

3.第二十号(市町村民税)

市町村民税は均等割額のみ記入します。

| 算定期間中において事務所等を有していた月数 | (14) |

都道府県に事務所を有していた月数を記入12(12月に満たないときは、歴にしたがって月数を計算し、これが1月に満たないときは1月とし、1月に満たない端数のあるときは切捨て) |

|

(15) | 均等割額の金額を記入50,000(均等割額は、事業年度末資本金等の額、従業員数により各市町村ごとに定めています。送付を受けた税務書類を確認) |

| この申告により納付すべき均等割額 | (17) | ⑮-⑯の金額を記入50,000 |

| この申告により納付すべき市町村民税額 | (18) | ⑬+⑰の金額50,000 |

| 差 引 | (20) | ⑱-⑲の金額50,000 |

完成、別表五(二)・別表五(一)・別表四

確定した税額を、別表五(二)・別表五(一)・別表四に記入します。繰越欠損金を控除すると、確定税額は道府県民税、市町村民税の均等割額のみになります。

1.別表五(二)

道府県民税、市町村民税の均等割額を記入して、納税充当金の計算欄「損金の額に算入した納税充当金」を記入します。

1.道府県民税・市町村民税

| 確定 | (10) |

②当期発生税額 第6号様式道府県民税均等割の金額を記入20,000 |

| 確定 | (15) |

②当期発生税額 第20号様式市町村民均等割の金額を記入50,000 |

2.納税充当金の計算

テンプレートの場合最初と最後で、別表四(33)、(38)に違いがでるため、「損金の額に算入した納税充当金」の記入は別表作成において最後にします。

| 損金の額に算入した納税充当金 | (32) | 道府県(11)の①、市町村(16)の①の金額を記入70,000 |

| 計 | (34) | (32)+(33)の金額70,000 |

| 期末納税充当金 | (42) | (31)+(34)-(41)の金額70,000 |

○損金の額に算入した納税充当金の経理処理

法人税・住民税及び事業税70,000/未払法人税等70,000

2.別表五(一)

| 繰越損益金 | (26) |

③増 株主資本等変動計算書「繰越利益剰余金」の当期末残高を記入1,372,259 |

| 納税充当金 | (27) |

③増 別表5-2の損金の額に算入した納税充当金(32)の金額を記入70,000 |

| 未納道府県民税 | (29) |

③増(確定) 別表5-2の道府県民税「(10)」の②の金額を記入△20,000 |

| 未納市町村民税 | (30) |

③増(確定) 別表5-2の「市町村民税(15)」の②の金額を記入△50,000 |

| 差引合計 | (31) |

③増 縦の計26+27-29-30の金額を記入1,372,259 |

○株主資本等変動計算書

繰越利益剰余金

当期首残高 577,676

当期変動額 794,583 当期純利益金額

当期末残高 1,372,259

○貸借対照表

【株主資本】

繰越利益剰余金 1,372,259

.

3.別表四

別表四 .

| 当期利益又は当期欠損の額 | (1) |

①総額 確定税額を会計処理し完成した損益計算書の「当期純利益」金額に訂正794,583 |

| 損金経理をした納税充当金 | (5) |

①総額 別表5-1の納税充当金(27)の④の金額を記入70,000(貸借対照表の未払法人税等と一致) |

| 小 計 | (11) |

①総額 縦の計算の金額70,000 |

※小計(11)以下最初と変わらず同じ金額です。

○損益計算書

税引前当期純利益金額 1,213,283

法人税、住民税及び事業税 418,700 前348,700+確定税額70,000

当期純利益金額 794,583 別表四「当期利益又は欠損金額(1)」の金額864,583から794,583に訂正します。

○貸借対照表

【流動負債】

未払法人税等 70,000 (又は納税充当金)

記事はここまでです。