所得税額控除に関する明細書別表六(一)作成しかた。源泉徴収された利子等に係る所得税は法人税の額から控除することができます。この適用を受けた場合各事業年度の所得金額の計算上損金の額に算入されないため、申告書別表四で所得金額に加算します。そして、確定申告書別表一(一)において控除金額を記載するとともに、その計算に関する明細を別表六(一)へ記載します。

1.公社債及び預貯金利子

預金通帳に記入された利息額は、源泉所得税(15.315%)が控除されているため、控除した源泉所得税額を計算して集計します。

○計算例A銀行

11,142×100÷84.685%=13,156(税込受取利息)

受取利息計算サイトさんもあります。

集計表を作成

①受取利息は、源泉所得税控除前の額

②源泉徴収税額は、受取利息から控除された源泉所得税額(15.315%)

③収入金額は、預金通帳に記載された源泉所得税額を控除した額

【受取利息集計表】

| 銀行名 | 種 類 | 日 付 | ①受取利息 | ②源泉所得税額(15.315%) | ③収入金額 |

| A | 普通 | 8/5 | 13,156 | 2,014 | 11,142 |

| ゛ | ゛ | 2/10 | 3,248 | 497 | 2,751 |

| B | 普通 | 8/13 | 3,804 | 582 | 3,222 |

| ゛ | ゛ | 2/18 | 2,835 | 434 | 2,401 |

| C | 普通 | 8/13 | 878 | 134 | 744 |

| ゛ | ゛ | 2/20 | 1,118 | 171 | 947 |

| D | 定期 | 6/17 | 566,806 | 86,806 | 480,000 |

| 計 | 591,845 | 90,638 | 501,207 | ||

| 公社債 | 240,000 | 36,756 | 203,244 | ||

| 合 計 | (A) 831,845 | (B) 127,394 | 704,451 |

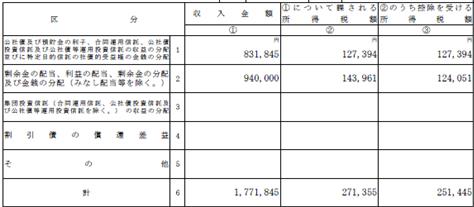

別表六(一)公社債及び預貯金(1)へ記入

| 収入金額 | ① | 集計表合計(A)を記入 831,845 |

| ①について課される所得税額 | ② | 集計表合計(B)を記入 127,394 |

| ②のうち控除を受ける所得税額 | ③ | ①について課される所得税額②を記入 127,394 |

2.株式等の配当金

配当金で源泉徴収される所得税額はその所有期間に対応する部分のみ控除できます。そして計算方法に個別法と銘柄別簡便法とあり、どちらか有利な方を選択します。

配当金に関する明細表を作成します

【受取配当金明細表】

| 銘柄 | 計算期間 | 計算期間中の所有株式 | 収入金額 | 源泉徴収税額 | ||

| 期首所有数 | 期末所有数 | 所有期間 | ||||

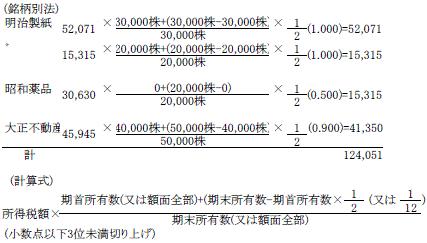

| 明治製紙 | H30.10.1~R1.3.31 (6) | 30,000株 | 30,000株 | 6か月 | 340,000 | 52,071 |

| ゛ | H31.4.1~R1.9.30 (6) | 20,000株 | 20,000株 | 6か月 | 100,000 | 15,315 |

| 昭和薬品 | H31.4.1~R1.9.30 (6) | 0 | 20,000株 | 3か月 | 200,000 | 30,630 |

| 大正不動産 | H30.10.1~R1.9.30 (12) | 40,000株 | 40,000株 | 12か月 | 300,000 | 45,945 |

| ゛ | 0 | 10,000株 | 5か月 | |||

| 計 | 940,000 | 143,961 | ||||

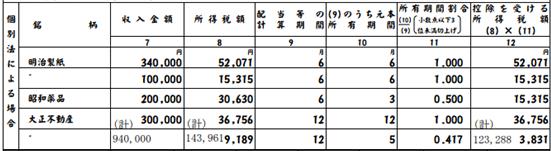

個別法、銘柄別簡便法、どちらが有利か付表で計算します

付表、個別法による場合

| 収入金額 | 7 | 明細表の収入金額を記入 |

| 所得税額 | 8 | 明細表の源泉徴収額を記入 |

| 配当等の計算期間 | 9 | 明細表の計算期間を記入 |

| (9)のうち元本所有期間 | 10 | 明細表の所有期間を記入 |

| 所有期間割合 | 11 | (10)/(9)を記入 |

| 控除を受ける所得税額 | 12 | (8)×(11)を記入 |

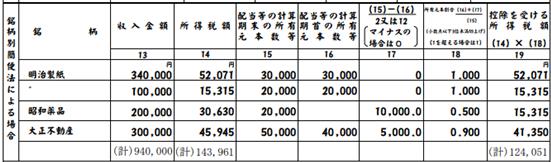

付表、銘柄別簡便法による場合

| 収入金額 | 13 | 明細表の収入金額を記入 |

| 所得税額 | 14 | 明細表の源泉徴収額を記入 |

| 配当等の計算期末の所有元本数等 | 15 | 明細表の期末所有数を記入 |

| 配当等の計算期首の所有元本数等 | 16 | 明細表の期首所有数を記入 |

| (15)-(16)/2又は12 | 17 | (15)-(16)/2又は12、マイナスの場合は0を記入 |

| 所有元本割合 | 18 | (16)+(17)/(15)を記入 |

| 控除を受ける所得税額 | 19 | (14)×(16)を記入 |

別表六(一)剰余金の配当利益の配当(2)へ、有利な銘柄別簡便による場合を記入

| 収入金額 | ① | 付表、銘柄別簡便法13の(計)を記入 940,000 |

| ①について課される所得税額 | ② | 付表、銘柄別簡便法14の(計)を記入 143,961 |

| ②のうち控除を受ける所得税額 | ③ | 付表、銘柄別簡便法19の(計)を記入 124,051 |

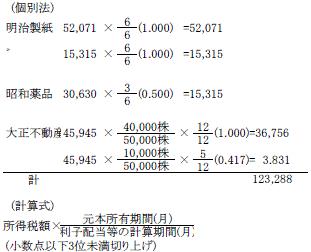

計算式

付表へ記入するだけのことですが。

個別法

銘柄別簡便法

法人の配当金の源泉徴収税率が平成26年1月1日から上場株式等15.315%

平成25年1月1日から上記以外の株式等(信用金庫、組合(出資金))20.42%

3.所得税額控除の対象となる所得税の範囲

○全額対象となるもの

1.預貯金の利子

2.合同運用信託の収益の分配

3.みなし配当

4.日々決算を行い、その都度その決算収益の全額を未収収益分配金勘定に振り替えることとされている証券投資信託の収益の分配

5.定期積金に係る契約に基づく給付補てん金

6.銀行法の契約に基づく給付補てん金

7.抵当証券の利息で一定のもの

8.金その他貴金属等の買入れ及び売戻しに関する契約で、その契約に定められた期日、金額により取り戻す旨の定めがあるものに基づく利益

9.外国通貨で表示された預貯金でその元本及び利子をあらかじめ約定した率により本邦通貨又は当該外国通貨ときは、その記載がなかつた金額につき第一項の規定を適用することができる。以外の外国通貨に精算して支払うこととされているものの差益

10.生命保険契約若しくは損害保険契約又はこれらに類する共済に係る契約で保険料率等を一時に支払う等一定の事項をその内容とするもののうち、保険期間等が5 年以下のもの及び保険期間等が5年を超えるものでその保険期間等の初日から5年以内に解約されたものに基づく差益

11.匿名組合契約に基づく利益の分配

12.馬主が受ける競馬の賞金

13.懸賞金付預貯金等の懸賞金等

14.短期公募で一定のもの

○元本の所有期間に対応するもの

1.公社債の利子元本の所有期間に対応するもの

2.公社債投資信託及び公募公社債等運用投資信託の収益の分配

3.国外公社債又は国外公社債投資信託若しくは公募公社債等運用投資信託の収益の分配

4.利益の配当、剰余金の分配、基金利息

5.投資信託及び特定目的信託の収益の分配

6.国外投資信託の配当等

7.国外株式等の配当等

8.割引債の償還差益

記事はここまでです。