1.法人税額確定後の書き方

別表四法人税額確定後の書き方。当初「当期利益又は当期欠損の額1」を、確定税額を経理処理確定した損益計算書「当期純利益金額」に書き換え、「損金経理をした納税充当金4」へ確定税額を記入して完成します。

○「当期利益又は欠損金1」の金額を書き換えても「小計11」以下の金額は変わりません

当初「当期利益又は欠損金1」45,949,401をもとに計算し、確定した税額12,060,600を「損金経理をした納税充当金4」へ記入すると「小計4」の金額は変わりますが、その差額を「当期利益又は欠損金1」45,949,401よりマイナスし、33,888,801にするため、「小計11」以下の金額に変わりはなく、別表一(一)確定税額計算基礎になる「所得金額又は欠損の額48」と第六号様式の確定税額計算基礎になる「合計33」の額はそのまま残ります。

○書き方

①〝「当期利益又は欠損金1」〟 確定税額計算前の45,949,401-確定した税額12,060,600=33,888,801に書き換えて「留保」へ記入

②〝「損金経理をした納税充当金4」〟 確定した税額12,060,600を記入して「留保」へ記入

③〝「小計11」〟 1から10までの計を記入して「留保」へ記入

2.別表へ記入

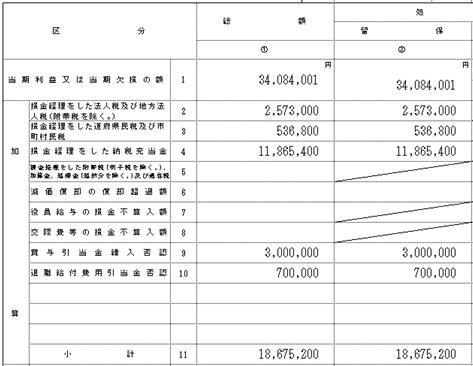

| 当期利益又は当期欠損の額 | (1) |

〝①総額〟 確定税額を未払法人税等に会計処理し、完成した損益計算書の「当期純利益金額」34,084,001

〝②留保〟 ①の金額34,084,001 |

| 損金経理をした納税充当金 | (4) |

〝①総額〟 別表5-1納税充当金(27)④の金額を記入11,865,400(貸借対照表の未払法人税等と一致)

〝②留保〟 ①の金額11,865,400 |

| 小 計 | (11) |

〝①総額〟 縦の計算の金額18,675,200

〝②留保〟 ①の金額18,675,200 |

記事はここまでです。