別表八(一)受取配当等の益金不算入に関する明細書を作成する参考ページ。当年度実績による計算と基準年度実績による計算をして、有利な方を選択、申告する関連法人株式等と、一般的な非支配目的株式等の計算と記入のしかたがあります。

資料

平成27年度4月1日以後開始事業年度から持ち株比率に応じた受取配当金等の益金不算入金額を計算します

持ち株比率による区分

| 持ち株比率に応じた株式の区分 | 益金不算入額 |

|---|---|

| 完全子法人株式 (100%) | 受取配当等の額(100%) |

関連法人株式等 ( )超 )超 |

受取配当等の額-負債利子の額 (当年度実績、基準年度実績二つの計算方法あり有利な方選択) |

| その他株式等 (5%超()以下) |

受取配当等の額×50% |

| 被支配目的株式等 (5%以下) | 受取配当等の額×20% |

○平成27年4月1日以後開始事業年度から、関係法人株式等に係る配当等からの受取配当等がない場合、負債利子控除が不要になり、負債利子等の額の計算が無くなりました。

説例

○明治製紙(株)、昭和薬品(株)、大正不動産(株)は、持ち株比率5%以下の非支配目的株式等に該当します。

○平成紙業(株)は、持ち株比率超で関連法人株式等に該当します。

あらかじめ作成した資料

受取配当金明細表

| 銘柄 | 計算期間 | 基準日の株数 | 配当金額 | 帳簿価額 |

|---|---|---|---|---|

| 明治製紙(非支配株) | H28.10.1〜H29.3.31 | 30,000株 | 340,000 | (売却) |

| 同上 | H29.4.1〜H29.9.30 | 20,000株 | 100,000 | (売却) |

| 昭和薬品(非支配株) | H29.4.1〜H29.9.30 | 20,000株 | 200,000 | 3,000,000 |

| 大正不動産(非支配株) | H28.10.1〜H29.9.30 | 40,000株 | 300,000 | 3,800,000 |

| 同上 | 10,000株 | |||

| 計 | 940,000 | 6,800,000 | ||

| 平成紙業(関連株) | H29.4.1〜H29.9.30 | 10,000株 | 100,000 | 2,000,000 |

| 計 | 100,000 | 2,000,000 |

平成27年4月1日から平成29年3月31日までの間に開始した各事業年度の負債利子等の合計額

| 事業年度 | 支払う負債利子等の額 | 関連法人株式等 |

|---|---|---|

| 平28.3 | 697,410 | 5,000 |

| 平29.3 | 657,410 | 4.385 |

| 計 | 1,354,820 | 9,385 |

支払う負債利子等の額

○平28.3.31期 支払う負債利子の額 697,410→ 前期損益計算書の支払利息と手形売却損の合計額

○平29.3.31期 支払う負債利子の額 657,410→ 当期損益計算書の支払利息と手形売却損の合計額

○計 1,354,820→ 基準年度実績(20)に記入

関連法人株式等

○平28.3.31期 関連法人株式等 5,000→ 前期、当年度実績により計算した「受取配当等の額から控除する負債利子等(10)」の金額

○平29.3.31期 関連法人株式等 4,385→ 当期、当年度実績により計算した「受取配当等の額から控除する負債利子等(10)」の金額

○計 9,385→ 基準年度実績(21)に記入

1.別表八(一)「受取配当等の額の明細」から記入します

受取配当等の額の明細へ記入

受取配当等の額の明細

関連法人株式等

| 法人名又は銘柄 | 本店の所在地 |

受取配当等の

額の計算期間 |

保有割合 | 受取配当等の額(32) |

左のうち益金の額に

算入される金額(33) |

益金不算入の対

象となる金額(34) |

| 平成紙業 | 静岡県富士市 |

29.4.1

29.9.30 |

0.6 | 100,000 | 100,000 | |

| 計 | 100,000 | 100,000 |

○受取配当等の額の計算期間→ 受取配当金明細表より記入

○保有割合→ 発行済み株式の0.6%所有

○受取配当等の額(32)→ 受取配当金明細表より記入

○左のうち益金の額に算入される金額(33)→ 短期保有株式等に係る配当等の金額を記入

○益金不算入の対象となる金額(34)→ (32)-(33)の金額を記入

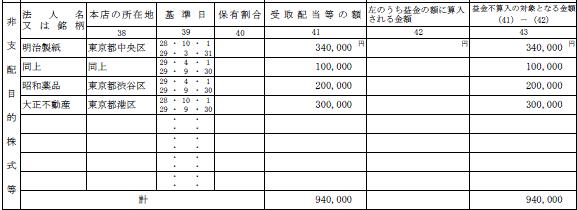

非支配目的株式等

別表

次葉(銘柄が多く書ききれないとき作成します。)

| 法人名又は銘柄 | 本店の所在地(38) | 基準日(39) | 保有割合(40) | 受取配当の額(41) |

左のうち益金の額に

算入される金額(42) |

益金不算入の対

象となる金額(43) |

| 明治製紙 | 東京都中央区 | 29.3.31 | 340,000 | 340,000 | ||

| 同上 | 同上 | 29.9.30 | 100,000 | 100,000 | ||

| 昭和薬品 | 東京都渋谷区 | 29.9.30 | 200,000 | 200,000 | ||

| 大正不動産 | 東京都港区 | 29.9.30 | 300,000 | 300,000 | ||

| 計 | 940,000 | 940,000 |

○基準日(39)→ 受取配当金明細表より記入

○受取配当等の額(41)→ 受取配当金明細表より記入

○左のうち益金の額に算入される金額(42)→ 短期保有株式等に係る配当等の金額を記入

○益金不算入の対象となる金額(43)→ (41)-(42)の金額を記入

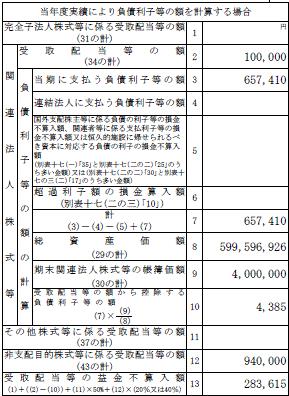

2.別表八(一)「当年度実績により負債利子等の額を計算する場合」へ記入

当年度実績による場合の総資産価額等の計算

| 総資産の帳簿価額 | (27) |

前期末現在額→ 前期の貸借対照表資産の部合計+貸倒引当金=284,100,000

当期末現在額→ 当期完成前の貸借対照表資産の部合計+貸倒引当金=315,496,926

計599,596,926 |

| 連結法人に支払う負債利子等の元本の負債の価額 | (28) | 連結納税を行う法人が、他の連結完全支配関係のある連結法人に支払う負債利子の元本となるもの |

| 総資産価額 | (29) |

前期末現在額→ (27)-(28)の金額284,100,000

当期末現在額→ (27)-(28)の金額315,496,926

計599,596,926 |

| 期末関連法人株式等の帳簿価額 | (30) | 資料有価証券一覧表の期末金額→ 2,000,000 |

当年度実績により負債利子等の額を計算をする場合

| 受取配当等の額 | (2) | 100,000 | 受取配当等の額の明細(34)の計 |

| 当期に支払う負債利子等の額 | (3) | 657,410 | 仮損益計算書の「支払利息」+「手形売却損」の金額 |

| 計 | (7) | 1,354,820 | 657,410 (3)-(4)-(5)+(7)の計算金額 |

| 総資産価額 | (8) | 599,596,926 | 「総資産価額(29)」の計 |

| 期末関連法人株式等の帳簿価額 | (9) | 4,000,000 | 「期末関連法人株式等の帳簿価額(30)」の計 |

| 受取配当等の金額から控除する負債利子等の額 | (10) | 4,385 |  の計算金額 の計算金額 |

| その他株式等に係る受取配当等の金額 | (11) | 株式所有無 | |

| 非支配目的株式等に係る受取配当等の金額 | (12) | 940,000 | 「益金不算入の対象となる金額(43)」の計 |

| 受取配当等の益金不算入額 | (13) | 283,615 | (1)+((2)-(10))+(11)×50%+(12)×(20%又は40%)の計 |

受取配当等の益金不算入額(13)の金額283,615の内訳

(1)+((2)-(10))+(11)×50%+(12)×(20%又は40%)

○関係法人株式等 受取配当等の額(2)-受取配当等の額から控除する負債利子等の額(10)=95,615

○非支配目的株式等 受取配当等額(12)×20%=188,000

合計283,615円

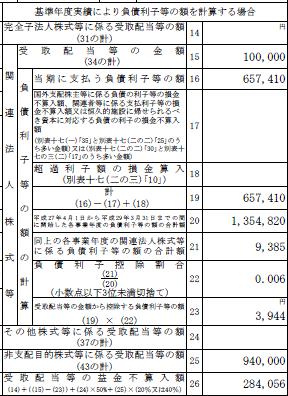

3.別表八(一)「基準年度実績により負債利子等の額を計算する場合」へ記入

基準年度実績により負債利子等の額を計算する場合

| 受取配当等の額 | (15) | 100,000 | 受取配当等の額の明細(34)の計 |

| 当期に支払う負債利子等の額 | (16) | 657,410 | 決算はまだ未完仮損益計算書の「支払利息」+「手形売却損」の金額 |

| 計 | (19) | 657,410 | (16)-(17)+(18)の計算金額 |

| 平成27年4月1日から平成29年3月31日までの間に開始した各事業年度の負債利子等の額の合計額 | (20) | 1,354,820 |

資料、平成27年4月1日から平成29年3月31日までの間に開始した各事業年度の負債利子等の額の合計額を転記 |

| 同上の各事業年度の関係法人株式等に係る負債利子等の額の合計額 | (21) | 9,385 |

平成27年4月1日から平成29年3月31日までの間に開始した各事業年度について、当年度実績により計算した場合の控除負債利子等の合計額を記入

「受取配当等の額から控除する負債利子等の額(10)」の当期4,385+前期5,000(資料)=9,385の金額を記入 |

| 負債利子等控除割合 | (22) | 0.006 |  の計算金額(小数点以下3位未満切り捨て) の計算金額(小数点以下3位未満切り捨て) |

| 受取配当等の金額から控除する負債利子等の金額 | (23) | 3,944 | (19)×(22)の計算金額 |

| その他株式等に係る受取配当等の額 | (24) | 株式所有無 | |

| 非支配目的株式等に係る受取配当等の金額 | (25) | 940,000 | 「益金不算入の対象となる金額(43)」の計の金額 |

| 受取配当等の益金不算入額 | (26) | 284,056 | (14)+((15)-(23))+(24)×50%+(25)×(20%又は40%) |

受取配当等の益金不算入額(26)の金額284,056の内訳

(14)+((15)-(23))+(24)×50%+(25)×(20%又は40%)

○関係法人株式等 受取配当等の額(15)-受取配当等の額から控除する負債利子等の額(23)=96,056

○非支配目的株式等 受取配当等額(25)×20%=188,000

合計284,056円

記事はここまでです。