1.法人税額確定前の書き方

別表五(一)法人税額を計算する前までの書き方。別表五(一)は、法人税額を計算する前までの記入と、計算した確定税額を記入して、完成まで2回に分け作成します。最初の作成は、前期の「差引翌期首現在利益積立金額」を当期の「期首現在利益積立金額」へ転記して、他の別表からも含め当期中の増減を記入します。

①〝「1」「2」「3」〟 前期の別表五(一)「翌期首4」を「期首1」へ記入して、増減無

②〝「賞与引当金4」〟 前期の別表五(一)「翌期首4」を当期の「期首1」へ記入し「減2」へ記入、「増3」へ当期計上分を記入

③〝「退職給付引当金5」〟 前期の別表五(一)「翌期首4」を当期の「期首1」へ記入、期中支払分を「減2」へ記入、「増3」へ当期計上分を記入

④〝「繰越損益金26」〟 前期の別表五(一)「翌期首4」を「期首1」へ記入して「減2」へ記入

⑤〝「納税充当金27」〟 前期の別表五(一)「翌期首4」を「期首1」へ記入して「減2」へ記入

⑥〝「未納法人税28」〟 前期の別表五(一)「翌期首4」を「期首1」へ記入、「減2」は中間納付分をプラス記入、「増3」へ中間納付額を記入

⑦〝「未納道府県民税29」〟 前期の別表五(一)「翌期首4」を「期首1」へ記入、「減2」は中間納付分をプラス記入、「増3」へ中間納付額を記入

⑧〝「未納市町村民税30」〟 前期の別表五(一)「翌期首4」を「期首1」へ記入、「減2」は中間納付分をプラス記入、「増3」へ中間納付額を記入

⑨〝「資本金又は出資金32」〟 期首資本金又は出資金を記入、差引翌期首現在資本金等の額へ記入

2.別表へ記入

最初の別表五(一) 自平成31年4月1日至1令和2年3月31日

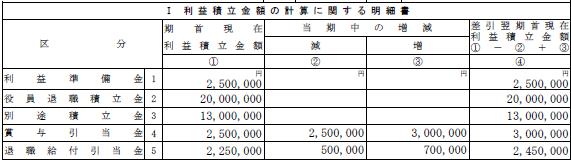

利益積立金額の計算に関する明細書

| 利益準備金 | (1) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額2,500,000

〝④差引翌期首現在利益積立金額〟 ①-②+③の金額2,500,000 |

| 役員退職積立金 | (2) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額20,000,000

〝④差引翌期首現在利益積立金額〟 ①-②+③の金額20,000,000 |

| 別途積立金 | (3) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額13,000,000

〝④差引翌期首現在利益積立金額〟 ①-②+③の金額13,000,000 |

| 賞与引当金 | (4) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額2,500,000

〝②減〟 前期賞与引当金の金額(別表4の減算留保の額)2,500,000

〝③増〟 当期賞与引当金の金額(別表4の加算留保の額)3,000,000

〝④差引翌期首現在利益積立金額〟 ①-②+③の金額3,000,000 |

| 退職給付引当金 | (5) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額2,250,000

〝②減〟 期中に支払った退職金額(別表4の減算留保の額)500,000

〝③増〟 当期分の期末退職給付費用の金額(別表4の加算留保の額)700,000

〝④差引翌期首現在利益積立金額〟 ①-②+③の金額2,450,000 |

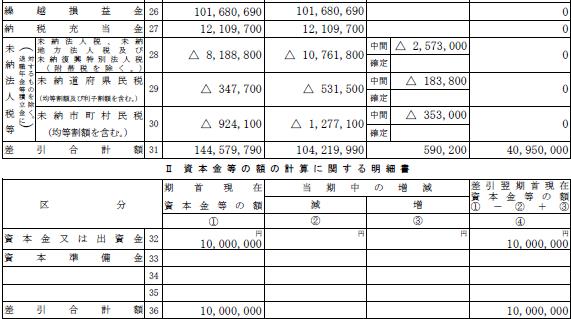

| 繰越損益金 | (26) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額101,680,690

〝②減〟 ①の金額101,680,690

〝③増〟 法人税確定後記入

〝④差引翌期首現在利益積立金額〟 法人税確定後記入①-②+③の金額 |

| 納税充当金 | (27) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額12,109,700

〝②減〟 ①の金額12,109,700

〝③増〟 法人税確定後記入

〝④差引翌期首現在利益積立金額〟 法人税確定後記入①-②+③の金額 |

| 未納法人 | (28) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額△8,188,800

〝②減〟 ①期首現在利益積立金額+③増の中間分の金額=△10,761,800

〝③増〟 別表5-2の3中間②の金額△2,573,000

〝④差引翌期首現在利益積立金額〟 法人税確定後記入①-②+③の金額 |

| 未納道府県民税 | (29) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額347,900

〝②減〟 ①期首現在利益積立金額+③増の中間分の金額=△531,500

〝③増〟 別表5-2の計11②の金額△183,800

〝④差引翌期首現在利益積立金額〟 法人税確定後記入①-②+③の金額 |

| 未納市町村民税 | (30) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額924,100

〝②減〟 ①期首現在利益積立金額+③増の中間分の金額=△1,277,100

〝③増〟 別表5-2の14中間②の金額△353,000

〝④差引翌期首現在利益積立金額〟 法人税確定後記入①-②+③の金額 |

| 差引合計金額 | (31) |

〝①期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額144,579,790

〝②減〟 縦の計上から4+5+26+27-28-29+30の金額104,219,990

〝③増〟 法人税額確定後記入

〝④差引翌期首現在利益積立金額〟 法人税額確定後記入 |

資本金等の額の計算に関する明細書

| 資本金又は出資金 | (32) |

〝①期首資本金又は出資金〟前期の「④差引翌期首現在資本金等の額」を記入

〝④差引翌期首現在資本金等の額〟①-②+③の金額 |

記事はここまでです。