第30期決算報告書を税務署及び関係先へ提出後、売掛金計上漏れを見つけ追加計上しました。修正すると「繰越利益剰余金」が変るのも知らず、第31期決算を終え税務署や関係先へ提出しました。税務署は間違った決算書でも受理しますが関係先は違います。「株主資本等変動計算書」の修正を求められました。修正のしかた、会計ソフトの当期の科目残高入力を開き、追加計上した売掛金の金額を削除し、削除した金額を「特別損失修正損」にします。

会計ソフトの科目残高入力で修正して、勘定科目も修正する

科目残高入力で修正する

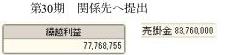

前期(30期)

1.完成提出した時点繰越利益「77,768,755」、売掛金「83,760,000」

2.計上漏れ934円追加計上して、繰越利益「77,769,689」、売掛金「83,760,934」

当期(31期)

1.追加計上した売掛金計上漏れ934円を削除して、前期完成提出した時点繰越利益「77,768,755」、売掛金「83,760,000」

科目残高入力画面を一旦閉じて、再び開くと繰越利益が「77,768,755」に戻ります

追加計上した売掛金科目を修正

科目残高入力画面で、追加計上した売掛金計上漏れを削除すると誤差(レ)が生じます。この誤差を相手科目「特別損失修正損」として修正します。

31期株主資本等変動計算書・修正前と修正後

1.繰越利益金額の変更知らず提出した。株主資本等変動計算書

2.修正を求められ修正した。株主資本等変動計算書

記事はここまでです。