1.別表一(一)法人税、地方法人税、次葉記入のしかた

別表一(一)記入のしかた。別表一(一)は、別表四「所得金額又は欠損金額」を基礎に計算します。その別表四は、別表五(一)、別表五(二)と密接につながりますから、別表一(一)確定税額計算前に作成します。作成には普通法人税ソフトを活用しますが、この場合、確定税額計算前までの別表四の完成とともに、ソフトにもよりますがおよそ完成してます。別表に手書きするときは、記入すべき表記がありますから、項番のとおり記入すると完成します。

1.法人税

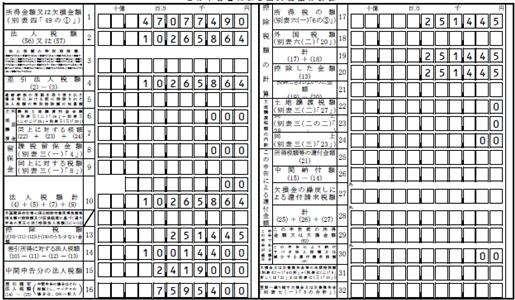

①〝「所得金額又は欠損金額1」〟 別表四「所得金額又は欠損金額49の①」の金額を記入

②〝「法人税額2」〟 別表一(一)次葉で計算した56又は57の金額を記入

③〝「法人税額の特別控除額3」〟 別表六(十)など特別控除額を記入

④〝「差引法人税額4」〟 2-3の金額を記入

⑤〝「課税留保金額8」〟 別表三(一)4の金額を記入

⑥〝「同上に対する税額9」〟 別表三(一)8の金額を記入

⑦〝「法人税額計10」〟 4+5+7+9の金額を記入

⑧〝「所得税の額17」〟 別表六(一)の6の③の金額を記入

⑨〝「計19」〟 17+18の金額を記入

⑩〝「控除税額13」〟 (((10)-(11)-(12))と-(19)のうち少ない金額を記入

⑪〝「差引所得に対する法人税額14」〟 (10)-(11)-(12)-(13)の金額を記入

⑫〝「中間申告分の法人税額15」〟 中間納付した法人税額分の金額を記入

⑬〝「差引確定法人税額16」〟 14-15の金額を記入して確定

⑭〝「控除した金額20」〟 13の金額を記入

2.地方法人税

①〝「所得の金額に対する法人税額33」〟 4+5+7+10の外書の金額を記入し、1,000円未満切り捨て別表一(一)次葉56に記入

②〝「課税標準法人税額35」〟 (33)+(34)の金額を記入し、1,000円未満切り捨て別表一(一)次葉57に記入

③〝「地方法人税額36」〟 別表一(一)次葉で計算した60の金額を記入

④〝「所得地方法人税額38」〟 36+37の金額を記入

⑤〝「差引地方法人税額42」〟 38-39-40-41の金額を記入

⑥〝「中間申告分の地方法人税額43」〟 中間納付した地方法人税額分の金額を記入

⑦〝「差引確定地方法人税額44」〟42-43の金額を記入確定

3.次葉

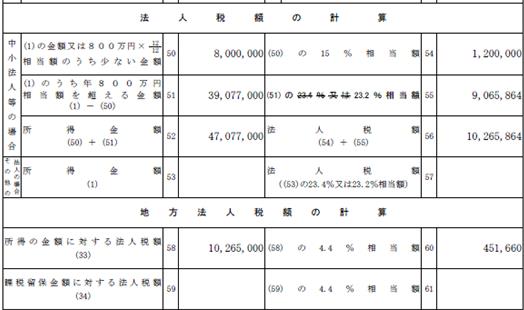

①〝「(1)の金額又は800万円×12/12相当額のうち少ない金額50」〟 別表一(一)の(1)の金額と800万円×12/12のうち少ない金額を記入

②〝「(1)のうち年800万円相当額を超える金額51」〟 1-50の金額を記入

③〝「所得金額(1)52」〟 50+51の金額を記入

④〝「(50)の15%相当額54」〟 50の15%の金額を記入

⑤〝「(51)の23.2%相当額55」〟 51の23.2%の金額を記入

⑥〝「法人税額56」〟 54+55の金額を記入して別表一(一)「法人税額2」へ記入して税額の計算をはじめます。

2.別表一(一)記入

別表一(一) 自平成31年4月1日至令和2年3月31日 .

別表一(一) 次葉

1.この申告書による法人税額の計算)

02004betuhyo1 -1

02004betuhyo1 -1

| 所得金額又は欠損金額 | (1) | 別表4の(49)総額①の金額47,077,490(円単位) |

| 法人税額 | (2) | 次葉(56)又は(57)の金額10,265,864 |

| 法人税額の特別控除額 | (3) | 別表六(12)「法人税額の特別控除額(22)」を記入 |

| 差引法人税額計 | (4) | (2)-(3)の金額10,265,864 |

| 法人税額計 | (10) | (4)+(5)+(7)+(9)の金額10,265,864 |

| 控除税額 | (13) | (((10)-(11)-(12))と-(19)のうち少ない金額)251,445 |

| 差引所得に対する法人税額 | (14) | (10)-(11)-(12)-(13)10,014,400 |

| 中間申告分の法人税額 | (15) | 別表5-2法人税(3)の②のうち法人税額分の金額2,419,000 |

| 差引確定法人税額 | (16) | (14)-(15)の金額7,595,400(この金額が納付すべき法人税額) |

| 所得税の額 | (17) | 別表6-1の6の③の金額251,445 |

| 計 | (19) | (17)+(18)の金額251,445 ((10)-(11))と(18を比較して少ない金額を(12)に転記 |

| 控除した金額 | (20) | (13)の金額251,445 |

2.この申告書による地方法人税額の計算

| 所得の金額に対する法人税額(基準法人税額) | (33) | (4)+(5)+(7)+(10の外書)の金額10,265,864 |

| 課税標準法人税額 | (35) | (33)+(34)の金額10,265,000 |

| 地方法人税額 | (36) | 次葉(60)の金額451,660 |

| 所得地方法人税額 | (38) | (36)+(37)の金額451,660 |

| 差引地方法人税額 | (42) | (38)-(39)-(40)-(41)の金額451,600 |

| 中間申告分の地方法人税額 | (43) | 別表5-2法人税(3)の②のうち地方法人税額分の金額154,000 |

| 差引確定地方法人税額 | (44) | (42)-(43)の金額297,600 |

3.次葉

1.法人税額の計算(中小法人の軽減税率の対象)

| (1)の金額又は800万円×12/12相当額のうち少ない金額 | (50) |

〝所得金額又は欠損金額(1)〟の金額が800万円以下のときは(1)のその金額を千円未満切捨記入

〝所得金額又は欠損金額(1)〟の金額が800万円を超えるときは8,000,000と記入 |

| (1)のうち年800万円相当額を超える金額(1)-(50) | (51) | 〝所得金額又は欠損金額(1)〟が年800万を超えるときは、(1)-(50)の金額を千円未満切捨てて39,077,000と記入 |

| 所得金額(50)+(51) | (52) | (50)+(51)の金額47,077,000を記入 |

| 所得金額(1) | (53) | 軽減税率の対象とならない法人は、所得金額(1)の金額を千円未満端数切捨てて記入 |

| (50)の15%相当額 | (54) | (50)の15%の金額1,200,000を記入 |

| (51)の23.2%相当額 | (55) | 51の23.2%の金額9,065,864を記入 |

| 法人税額(54)+(55) | (56) | (54)+(55)の金額10,265,864の金額を記入 |

| 法人税額((53)の23.4%又は23.2%相当額 | (57) | 軽減税率の対象とならない法人は、(53)の23.4%又は23.2%の金額を記入し(2)に転記 |

2.地方法人税額の計算

| 所得の計算に対する法人税額(33) | (58) | 別表一(一)の(33)の金額10,265,000(千円未満切捨て) |

| (58)の4.4%相当額 | (60) | (58)の4.4%の金額451,660 |

記事はここまでです。