1.法人税額確定後の書き方

別表五(二)法人税額確定後の書き方。確定した、法人税及び地方法人税、道府県民税、市町村民税に、事業税も含め確定税額を記入して別表五(二)の完成です。

①〝「法人税及び地方法人税4」〟 確定した、法人税、地方法人税を記入して、「期末現在未納税額6」にも記入

②〝「道府県民税9」〟 確定した、道府県民税を記入して、「期末現在未納税額6」にも記入

③〝「市町村民税14」〟 確定した、市町村民税を記入して、「期末現在未納税額6」にも記入

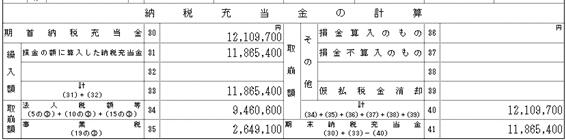

④〝「損金の額に算入した納税充当金31」〟 確定した、法人税及び地方法人税、道府県民税、市町村民税に、事業税も含め確定税額を記入

⑤〝「計33」〟 31+32を記入

⑥〝「期末納税充当金41」〟 30+33-40を記入

2.別表へ記入

別表五(二)完成 自平成31年4月1日至令和2年3月31日.

| 法人税(確定) | (4) |

〝②当期発生税額〟 法人税と地方法人税の金額を記入7,893,000

〝⑥期末現在未納税額〟②の金額を記入7,893,000 |

| 道府県民税(確定) | (9) |

〝②当期発生税額〟 道府県民税の金額を記入164,600

〝⑥期末現在未納税額〟 ②の金額を記入164,600 |

| 市町村民税(確定) | (14) |

〝②当期発生税額〟 市町村民税額の金額を記入692,700

〝⑥期末現在未納税額〟 ②の金額を記入692,700 |

| 損金の額に算入した納税充当金 | (31) | 法人地方法人、道府県民、市町村民、事業、地方法人特別税等確定税額を記入11,865,400 |

| 計 | (33) | (31)+(32)を記入11,865,400 |

| 期末納税充当金 | (41) | (30)+(33)-(40)の金額を記入11,865,400(貸借対照表の未払法人税等と一致) |

記事はここまでです。