完成した申告書の誤りを提出前に修正する方法。申告書の誤りで損益計算書の「当期純利益金額」に変化はないため、別表四「当期利益又は欠損の額(1)」を完成前損益計算書「当期純利益金額」に戻します。戻し方は、会計ソフトで、計上した「未払法人税等」を削除すると戻ります。又は、完成した損益計算書「当期純利益金額」に、別表四「損金経理をした納税充当金(5)」の金額をプラスすると元に戻ります。後は、申告書の確定税額に係る部分を削除してやり直します。仕組みの解る人には簡単なことも、解らないことには難しいものです。

決算書も申告書も完成前に戻します

決算書

未払法人税等、法人税、住民税及び事業税を削除して、損益計算書「当期純利益金額」を完成前に戻します。

未払法人税等、法人税、住民税及び事業税を削除

一旦完成した損益計算書

未払法人税等12,087,000を計上するとその分純利益が減少します。

完成前損益計算書

未払法人税等を削除すると完成前当期純利益金額に戻ります。

申告書

別表四完成前に戻す

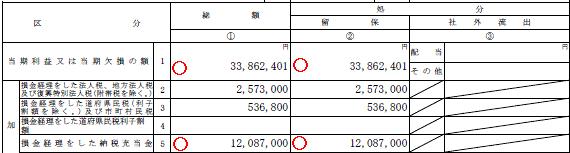

別表四項番1・5

| 当期利益又は当期欠損の額 | (1) |

〝①総額〟 「当期利益又は当期欠損額(1)」33,862,401を完成前損益計算書「純利益金額」45,949,401の金額を記入 |

| 損金経理をした法人税及び復興特別法人税 | (2) | (当期の中間納付額) |

| 損金経理をした道府県民税市町村民税 | (3) | (当期の中間納付額) |

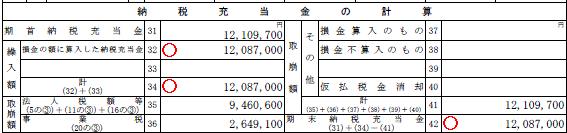

| 損金経理をした納税充当金 | (5) |

〝①総額〟 12,087,000を削除 (当初確定税額) |

| 小 計 | (11) |

〝①総額〟 削除 |

別表五(一)完成前に戻す

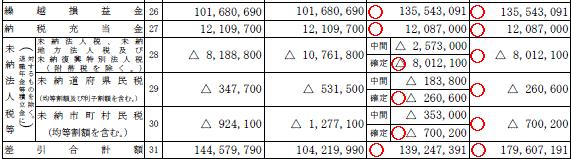

別表五(一)項番26・27・28確定・29確定・30

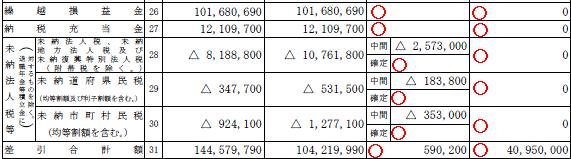

| 繰越損益金 | (26) |

〝③増〟 135,543,091を削除 |

| 納税充当金 | (27) |

〝③増〟 12,087,000を削除 |

| 未納法人税(確定) | (28) |

〝③増〟 △8,012,100を削除 |

| 未納道府県税(確定) | (29) |

〝③増〟 △260,600を削除 |

| 未納市町村税(確定) | (30) |

〝③増〟 △700,200を削除 |

| 差引合計 | (31) |

〝③増〟 139,247,391を削除 |

別表五(二)完成前に戻す

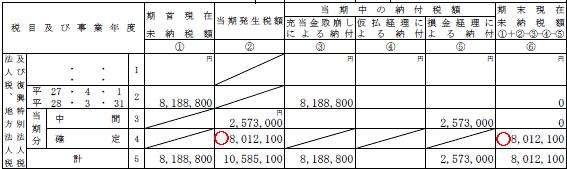

別表五(二)項番4

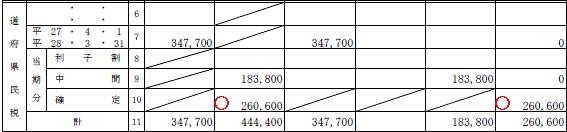

別表五(二)項番10

別表五(二)項番15

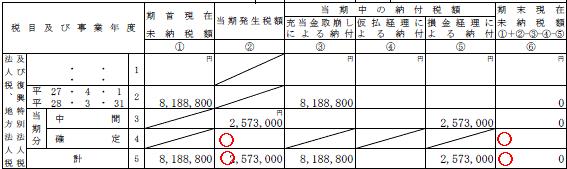

| 法人税、地方法人税(確定) | (4) |

〝②当期発生税額〟 8,012,100を削除 |

| 計 | (5) |

〝②当期発生税額〟 10,585,100を削除 |

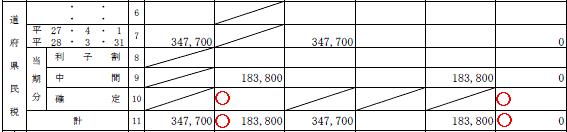

| 道府県民税(確定) | (10) |

〝②当期発生税額〟 260,600を削除 |

| 計 | (11) |

〝②当期発生税額〟 444,400を削除 |

| 市町村民税(確定) | (15) |

〝②当期発生税額〟 700,200を削除 |

| 計 | (16) |

〝②当期発生税額〟 1,053,200を削除 |

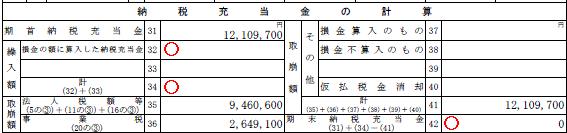

別表五(二)項番32・34・42

| 損金の額に算入した納税充当金 | (32) | 12,087,000を削除(当初確定税額) |

| 計 | (34) | 12,087,000を削除 |

| 期末納税充当金 | (42) | 12,087,000を削除 |

申告書完成

再計算し確定した税額を別表五(二)・別表五(一)・別表四に記入

別表四

別表四項番1・5.・11・33・47

| 当期利益又は当期欠損の額 | (1) |

〝①総額〟 45,949,401から完成した損益計算書「当期純利益金額」を差引いた金額を記入 |

| 損金経理をした納税充当金 | (5) | 法人税・道府県民税・市町村民税・事業税等合計確定税額を記入 |

| 合 計 | (33) | 〝①総額〟 47,074,202 |

| 小 計 | (47) | 〝①総額〟 47,074,202 |

別表五(一)

別表五(一)項番26・27・28確定・29確定・30・31

| 繰越損益金 | (26) |

〝③増〟 「繰越損益金」101,680,690+新たな確定税額を計上し完成した損益計算書「当期純利益金額」の金額 |

| 納税充当金 | (27) |

〝③増〟 新たな法人税・道府県民税・市町村民税・事業税等・確定税額を記入(未払法人税等) |

| 未納法人税(確定) | (28) |

〝③増(確定)〟 新たな法人税、地方法人税確定税額を記入 |

| 未納道府県税(確定) | (29) |

〝③増(確定)〟 新たな道府県民税確定税額を記入 |

| 未納市町村税(確定) | (30) |

〝③増〟 新たな市町村民税確定税額を記入 |

| 差引合計 | (31) |

〝③増(確定)〟 4+5+26+27+28-29-30の金額 |

別表五(二)

別表五(二)項番4

別表五(二)項番10

別表五(二)項番15

| 法人税、地方法人税(確定) | (4) | 〝②当期発生税額〟 新たな法人税、地方法人税確定税額を記入 |

| 計 | (5) | 〝②当期発生税額〟 合計税額を記入 |

| 道府県民税(確定) | (10) | 〝②当期発生税額〟 新たな道府県民税確定税額を記入 |

| 計 | (11) | 〝②当期発生税額〟 合計税額を記入 |

| 市町村民税(確定) | (15) | 〝②当期発生税額〟 新たな市町村民税確定税額を記入 |

| 計 | (16) | 〝②当期発生税額〟 合計税額を記入 |

別表五(二)項番32・34・42

| 損金の額に算入した納税充当金 | (32) | 新たな法人税・道府県民税・市町村民税・事業税等・確定税額を記入 |

| 計 | (34) | 新たな法人税・道府県民税・市町村民税・事業税等・確定税額を記入 |

| 期末納税充当金 | (42) | (31)+(34)-(41)の金額を記入 |

記事はここまでです。