1.法人税額確定前の書き方

別表五(二)の法人税額を計算する前までの書き方。別表五(二)は、法人税額を計算する前までの記入と、計算した確定税額を記入して、完成まで2回に分け作成します。最初の作成は、当期中に納付した法人税、道府県民税、市町村民税、事業税の納付状況、源泉所得税など租税公課の納付状況を記入します。

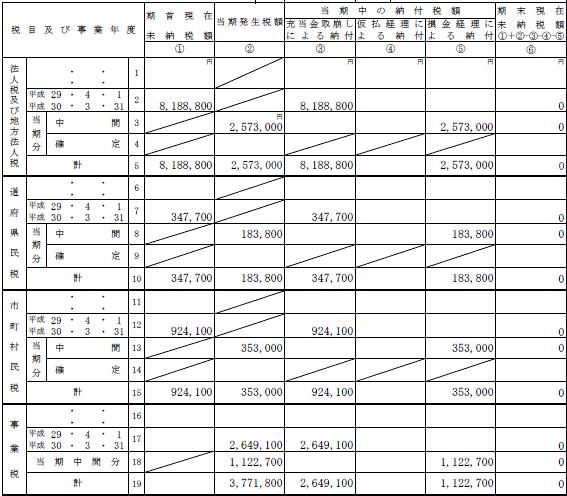

①〝「法人税及び地方法人税2」〟 左枠の欄へ前期の事業年度を記入して、前期の別表五(二)「期末現在未納税額6」を 「期首現在未納税額1」と「充当金取崩しによる納付3」に記入

②〝「法人税及び地方法人税3」〟 「当期発生税額2」へ中間申告額を記入して、「損金経理による納付5」へ納付額を記入

③〝「道府県民税7」〟 左枠欄へ前期の事業年度を記入して、前期の別表五(二)「期末現在未納税額6」を 「期首現在未納税額1」と「充当金取崩しによる納付3」に記入

④〝「道府県民税8」〟 「当期発生税額2」へ中間申告額を記入して、「損金経理による納付5」へ納付額を記入

⑤〝「市町村民税12」〟 左枠欄へ前期の事業年度を記入して、前期の別表五(二)「期末現在未納税額6」を 「期首現在未納税額1」と「充当金取崩しによる納付3」に記入

⑥〝「市町村民税13」〟 「当期発生税額2」へ中間申告額を記入して、「損金経理による納付5」へ納付額を記入

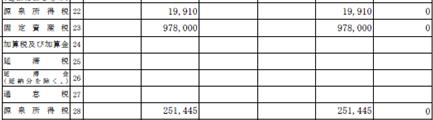

⑦〝「源泉所得税22」〟 「当期発生税額2」へ記入して、「損金経理による納付5」へ納付額を記入(損金算入のもの)

⑧〝「固定資産税23」〟 「当期発生税額2」へ記入して、「損金経理による納付5」へ納付額を記入(損金算入のもの)

⑨〝「源泉所得税28」〟 「当期発生税額2」へ記入して、「損金経理による納付5」へ納付額を記入(損金不算入のもの)

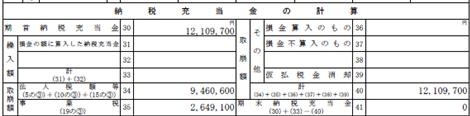

⑩〝「期首納税充当金30」〟 前期の別表五(二)「期未納税充当金41」を記入

⑪〝「計33」〟 31+32を記入

⑫〝「法人税額等34」〟 5の3+10の3+15の3を記入

⑬〝「事業税35」〟 19の3を記入

2.別表へ記入

最初の別表五(二) 自平成31年4月1日至1令和2年3月31日

法人税及び地方法人税・道府県民税・市長村民税・事業税

1.法人税及び地方法人税

| H31.4.1~R2.3.31 | (2) |

〝①期首現在未納税額〟 前期の別表5-2「期末現在未納税額⑥」の未納額8,188,800

〝③充当金取崩しによる納付〟 「期首現在未納税額①」を納付8,188,800 |

| 中 間 | (3) |

〝②当期発生税額〟 当期に発生した中間納付額2,573,000

〝⑤損金経理による納付〟 中間納付額2,573,000 |

2.道府県民税

| H31.4.1~R2.3.31 | (7) |

〝①期首現在未納税額〟 前期別表5-2「期末現在未納税額⑥」の未納額347,700

〝③充当金取崩しによる納付〟 「期首現在未納税額①」を納付347,700 |

| 中 間 | (8) |

〝②当期発生税額〟 当期に発生した中間納付額(法人税割173,800+均等割10,000)183,800

〝⑤損金経理による納付〟 未納額を納付183,800 |

3.市長村民税

| H31.4.1~R2.3.31 | (12) |

〝①期首現在未納税額〟 前期別表5-2「期末現在未納税額⑥」の未納額924,100

〝③充当金取崩しによる納付〟 「期首現在未納税額①」を納付924,100 |

| 中 間 | (13) |

〝②当期発生税額〟 当期に発生した中間納付額(法人税割328,000+均等割25,000)353,000

〝⑤損金経理による納付〟 中間納付額353,000 |

4.事業税

| H31.4.1~R2.3.31 | (17) |

〝②当期発生税額〟 前期の事業税及び地方法人特別税2,649,100

〝③充当金取崩しによる納付〟 前期の事業税及び地方法人特別税の納付額2,649,100 |

| 当期中間分 | (18) |

〝②当期発生税額〟 当期に発生した中間納付額(事業税594,300+地方特別税528,400)1,122,700

〝⑤損金経理による納付〟 中間納付額1,122,700 |

5.その他

その他

| 源泉所得税 | (22) |

〝②当期発生税額〟 別表6-1の「6」の②-「6」の③の金額19,910 又は別表五(二)の22の②の金額

〝⑤損金経理による納付〟 同左の額19,910 |

| 固定資産税他 | (23) |

〝②当期発生税額〟 固定資産税、印紙 租税公課で処理した金額978,000

〝⑤損金経理による納付〟 同左の額978.000 |

| 源泉所得税 | (28) |

〝②当期発生税額〟 別表6-1「6」の③の金額251,445

〝⑤損金経理による納付〟 同左の額251,445 |

6.納税充当金の計算

| 期首納税充当金 | (30) | 前期の別表5-2の納税充当金の計算の「期末納税充当金(42)の金額を記入12.109,700 |

| 法人税額等 | (34) | 5の③+10の③+15の③の金額を記入9,460,600 |

| 事業税 | (35) | (19)の③の金額を記入2,649,100 |

| 計 | (40) | (34)+(35)+(36)+(37)+(38)+(39)の金額を記入12,109,700 |

記事はここまでです。