消費税税抜経理を「月次一括税抜経理」で行う方法

一般会計ソフトの税抜経理方式は「仕訳時税抜経理」といって、発生する取引の都度税抜で仕訳します。1件ごとにです。これを、取引時税込で仕訳して、月末に消費税分を仮受消費税、仮払消費税に振替仕訳する、「月次一括税抜経理」にする方法を紹介しています。これで、取引全体税込金額ですから確認作業が簡単になります。

消費税の税抜経理に次の3通りの方式があります。

(1)仕訳時税抜経理 (発生する取引の都度、税抜で仕訳します。)

(2)月次一括税抜経理 (取引時は税込で仕訳して月末に消費税分を、仮受消費税、仮払消費税に振替仕訳を行います。)

(3)期末に一括税抜経理 (取引時は税込みで仕訳して期末に消費税分を、仮受消費税、仮払消費税に振替仕訳を行います。)

仕訳時税抜経理と月次一括税抜経理を比較

1.仕訳時税抜経理

発生する取引の都度税抜で仕訳します

①現金科目

現金科目は税込

| 日 付 | 相手勘定科目 | 適 用 | 収入金額 | 支出金額 | 残 高 |

|---|---|---|---|---|---|

| 4.1 | 事務用品費 | 筆記用具 | 1,100 | 48,900 | |

| 4.2 | 事務用品費 | コピー用紙 | 2,200 | 46,700 | |

| 4.3 | 交際費 | 軽減税率:(食品) | 4,500 | 42,200 | |

| 4.5 | 交際費 | お歳暮 | 5,500 | 36,700 | |

| 4.6 | 売上高 | 現金売上 | 100,000 | 136,700 | |

| 4月合計 | 100,000 | 13,300 |

②事務用品費の科目

1件ごとに税抜き

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.1 | 現金 | 筆記用具 | 1,000 | 1,000 | |

| 4.2 | 現金 | コピー用紙 | 2,000 | 3,000 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4月合計 | 3,000 | 0 |

③交際費の科目

1件ごとに税抜き

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.1 | 現金 | 軽減税率:(食品) | 4,167 | 4,167 | |

| 4.2 | 現金 | お歳暮 | 5,000 | 9,167 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4月合計 | 9,167 | 0 |

④売上高の科目

1件ごとに税抜き

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.6 | 現金 | 現金売上 | 90,910 | 90,910 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4月合計 | 90,910 |

⑤仮払消費税等の科目

1件ごとに消費税額を

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.1 | 現金 | 筆記用具 | 100 | 100 | |

| 4.2 | 現金 | コピー用紙 | 200 | 300 | |

| 4.3 | 現金 | 軽減税率:(食品) | 333 | 633 | |

| 4.5 | 現金 | お歳暮 | 500 | 1,133 | |

| 4月合計 | 1,133 | 0 |

⑥仮受消費税等の科目

1件ごとに消費税額を

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.6 | 現金 | 現金売上 | 9,090 | 9,090 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4月合計 | 9.090 |

2.月次一括税抜経理

取引時は税込で仕訳して、月末に消費税分を仮受消費税、仮払消費税に振替仕訳を行う

①現金科目

現金科目は税込

| 日 付 | 相手勘定科目 | 適 用 | 収入金額 | 支出金額 | 残 高 |

|---|---|---|---|---|---|

| 4.1 | 事務用品費 | 筆記用具 | 1,100 | 48,900 | |

| 4.2 | 事務用品費 | コピー用紙 | 2,200 | 46,700 | |

| 4.3 | 交際費 | 軽減税率:(食品) | 4,500 | 42,200 | |

| 4.5 | 交際費 | お歳暮 | 5,500 | 36,700 | |

| 4.6 | 売上高 | 現金売上 | 100,000 | 136,700 | |

| 4月合計 | 100,000 | 13,300 |

②事務用品費の科目

月末に消費税分を、集計して仮払消費税等に振替仕訳を行う

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.1 | 現金 | 筆記用具 | 1,100 | 1,000 | |

| 4.2 | 現金 | コピー用紙 | 2,200 | 3,000 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4.30 | 仮払消費税等 | 消費税額振替標準税率10% | 300 | 3,700 | |

| 4月合計 | 3,300 | 300 |

③交際費の科目

月末に消費税分を、集計して仮払消費税等に振替仕訳を行う

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.1 | 現金 | 軽減税率:(食品) | 4,500 | 4,500 | |

| 4.2 | 現金 | お歳暮 | 5,500 | 10,000 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4.30 | 仮払消費税等 | 消費税額振替標準税率10% | 500 | 9,500 | |

| 4.30 | 仮払消費税等 | 消費税額振替軽減税率8% | 333 | 9,167 | |

| 4月合計 | 10,000 | 833 |

④売上高の科目

月末に消費税分を、集計して仮受消費税等に振替仕訳を行う

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.6 | 現金 | 現金売上 | 100,000 | 100,000 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 〇 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4.30 | 仮受消費税等 | 消費税額振替標準税率10% | 9,090 | 90,910 | |

| 4月合計 | 90,910 |

⑤仮払消費税等の科目

各科目1ト月分の消費税額

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.30 | 事務用品費 | 消費税額振替標準税率10% | 300 | 300 | |

| 4.30 | 交際費 | 消費税額振替標準税率10% | 500 | 800 | |

| 4.30 | 交際費 | 消費税額振替軽減税率8% | 333 | 1,133 | |

| 4.30 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4月合計 | 1,133 | 0 |

⑥仮受消費税等の科目

各科目1ト月分の消費税額

| 日 付 | 相手勘定科目 | 適 用 | 借方金額 | 貸方金額 | 残 高 |

|---|---|---|---|---|---|

| 4.30 | 売上高 | 消費税額振替標準税率10% | 9,090 | 9,090 | |

| 4.30 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4.30 | 〇〇 | 〇〇 | 〇〇 | 〇〇 | |

| 4月合計 | 9.090 | 9,090 |

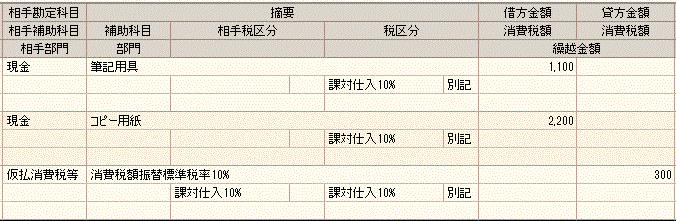

マニュアルにない、会計ソフトで行う「月次一括税抜経理」です

①現金出納帳取引を入力

取引金額を入力すると、「相手税区分」課対仕入10%内税は自動で表示しますが、軽減税率8%の場合「相手税区分」課対仕入10%をクリックして修正します。現金科目は税込金額です。

【現金】

②消費税額を集計

「税区分」内税のときは税抜きですから、「借方金額」上段をクリックして、下段に表示した、消費税額(100を手動で集計します。

【事務用品費】

③集計した消費税額を仮払消費税等へ振替

集計した消費税額を「相手勘定科目」をクリックして、仮払消費税等を選択、「適用」消費税額振替標準税率10%と記入したら、「税区分」の内税をクリックして別記にします。内税のままだと消費税額がダブりますから注意。

【事務用品費】

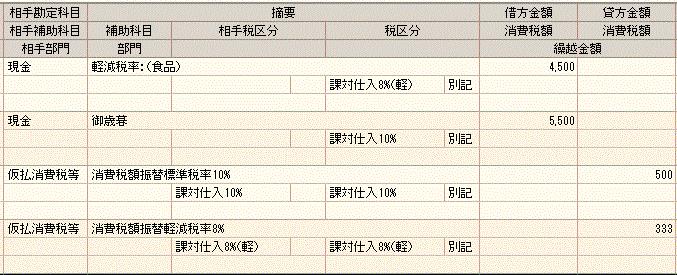

④軽減税率対象品を含む場合

軽減税率対象品は、「適用」に軽減税率を明記して、「税区分」課対仕入10%をクリックして、軽減税率8%に直します。

【交際費】

⑤売上高も②③とやり方は同じです

【売上高】

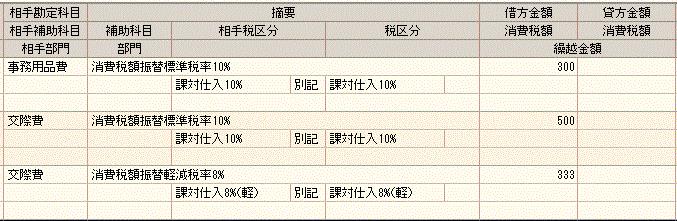

⑥仮払消費税を確認

【仮払消費税】

⑦仮受消費税を確認

【仮受消費税】

⑧現金を確認

【現金】

記事はここまでです。