会計ソフトで行う初めての減価償却の方法。やり方は、前期の決算書類の「固定資産台帳兼減価償却計算表」から「供用年月」「取得価額」「期末帳簿価額」を入力して完成します。償却費仕訳書き出しを選択すると会計処理に反映します。次年度は新規を除き自動計算します。

会計ソフトの固定資産登録による減価償却費の計算

固定資産の登録は、前期の「固定資産台帳兼減価償却計算表」の「勘定科目」「取得年月日」「供用年月」「取得価額」「耐用年数」「償却累計額」等を設定します。

1.最初に資産名を入力します。

2.「勘定科目」を入力すると、償却資産税の可否区分、課税、非課税、定額、定率法を判別表記します。

3.「取得年月日」「供用年月」を入力すると、償却方法の旧定額法、定額法、旧定率法、200%定率法、250%定率法を判別表記します。

4.「取得価額」「耐用年数」を入力すると、当期償却額を表記し、旧定額法は残存価額(10%)残存可能限度額(5%)を判別表記します。

5.「償却累計額」を期首償却累計額へ入力すると、当期の期末帳簿価額を表記します。

6.ソフトの償却可否は、減価償却をするかを選択します。初期値で「償却可」に設定されています。

「償却方法」「取得価額」「耐用年数」等わかると、減価償却計算サイトで計算して計算結果が得られます。

事業供用開始日と減価償却費の計算について

平成19年3月31日以前

1.平成19年の税制改正において減価償却制度が改正され、改正前の償却方法は「旧定額法」「旧定率法」と規定され、「残存可能限度額」に未到達(償却中)の場合、残存可能限度額まで償却します。

2.残存可能限度額に到達後、到達した翌年度から5年間の均等償却で備忘価額まで償却します。残存可能限度額に到達とは、期末帳簿価額が残存可能限度額と同額になった年度(差引取得価額-期首償却累計額-当期償却額=残存可能限度額)を指します。

平成19年4月1日以後

定率法(200%定率法、250%定率法)、定額法で備忘価額(1円)まで償却します。平成24年4月1日以降に取得した資産から、定率法の償却率が変更となりました。250%定率法(定額法の2.5倍の償却率)から200%定率法(定額法の2倍の償却率)へ変更されています。

前期(平成27年4月1日〜平成28年3月31日)・固定資産の登録資料にする、固定資産台帳兼減価償却計算表

当期(平成28年4月1日〜平成29年3月31日)・固定資産の登録がすみ完成した、固定資産台帳兼減価償却計算表

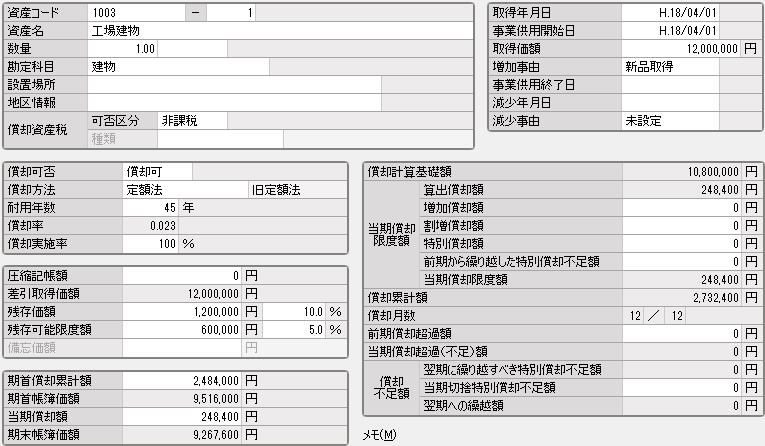

旧定額法の登録(事業供用開始日が平成19年3月31日以前の減価償却資産)

旧定額法登録ウィンドウ

| 登録ウィンドウ項目 | 設定項目 |

| 資産名 | 台帳〜工場建物 |

| 数量 | 台帳〜数量1 |

| 勘定科目 | 台帳〜建物 |

| 償却資産税・可否区分 | 台長〜非課税、償却資産税を課税するか選択(減価償却費の計算に影響はありません。) |

| 供用年月 | 台帳〜H18/04/01 |

| 事業供用開始日 | 台帳〜H18/04/01 |

| 増加事由 | 新品取得 |

| 取得価額 | 台帳〜12,000,000、取得額を設定 |

| 償却可否 | 初期値は「償却可」減価償却をするか選択 |

| 償却方法 | 定額法(旧定額法)、勘定科目を設定して自動判別 |

| 耐用年数 | 台帳〜45年、耐用年数を設定 |

| 償却実施率 | 初期値100%そのまま(値の変更で当期償却額超過(不足額)に影響) |

| 残存価額 | 1,200.000、取得価額、耐用年数を設定して自動判別 |

| 残存可能限度額 | 60,000、取得価額、耐用年数を設定して自動判別 |

| 期首償却累計額 | 台帳〜2,484,000、固定資産台帳の償却累計額を設定(当期の期末帳簿価額に反映) |

| 当期償却額 | 248,400、耐用年数を設定すると自動判別 |

| 按分比率 | 台帳〜販売経費、製造経費、営業外費用等にかかる割合 |

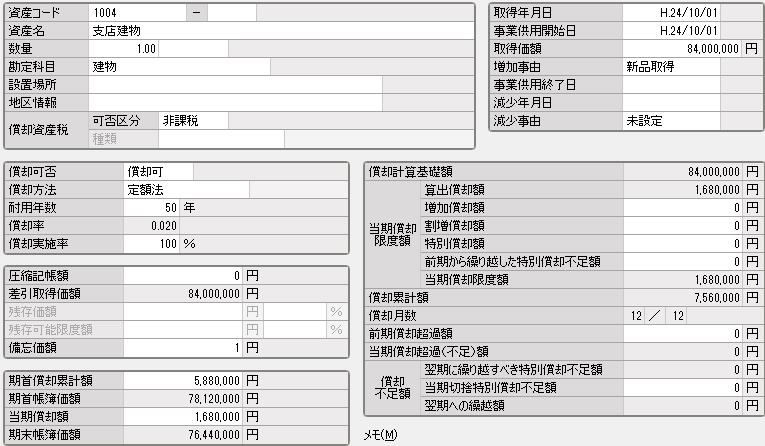

定額法の登録(事業供用開始日が平成19年4月1日以後の減価償却資産)

定額法登録ウィンドウ

| 登録ウィンドウ項目 | 設定項目 |

| 資産名 | 台帳〜支店建物 |

| 数量 | 台帳〜数量1 |

| 勘定科目 | 台帳〜建物 |

| 償却資産税・可否区分 | 台帳〜非課税、償却資産税を課税するか選択(減価償却費の計算に影響はありません。) |

| 供用年月 | 台帳〜H24/10/01 |

| 事業供用開始日 | 台帳〜H24/10/01 |

| 増加事由 | 新品取得 |

| 取得価額 | 台帳〜84,000,000 |

| 償却可否 | 初期値は「償却可」減価償却をするか選択 |

| 償却方法 | 定額法、勘定科目を設定して自動判別 |

| 耐用年数 | 台帳〜50年、耐用年数を設定 |

| 償却実施率 | 初期値100%そのまま(当期償却超過(不足額)に影響) |

| 残存価額 | なし |

| 残存可能限度額 | なし |

| 期首償却累計額 | 台帳〜5,880,000、償却累計額を設定(当期の期末帳簿価額に反映) |

| 当期償却額 | 1,680,000、耐用年数を設定すると自動判別 |

| 備忘価額 | 自動判別 |

| 按分比率 | 台帳〜販売経費、製造経費、営業外費用等にかかる割合 |

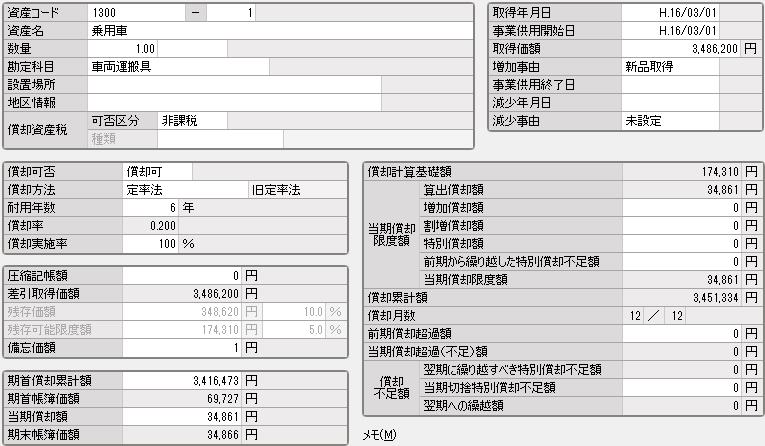

旧定率法の登録(事業供用開始日が平成19年3月31日以前の減価償却資産)

旧定率法登録ウィンドウ

| 登録ウィンドウ項目 | 設定項目 |

| 資産名 | 台帳〜乗用車 |

| 数量 | 台帳〜数量1 |

| 勘定科目 | 台帳〜車両運搬具 |

| 償却資産税・可否区分 | 台帳〜非課税、償却資産税を課税するか選択(減価償却費の計算に影響はありません。) |

| 供用年月 | 台帳〜H16/03/01 |

| 事業供用開始日 | 台帳〜H16/03/01 |

| 増加事由 | 台帳〜新品取得 |

| 取得価額 | 台帳〜3,486,200、取得価額を設定 |

| 償却可否 | 初期値は「償却可」減価償却をするか選択 |

| 償却方法 | 定率法(旧定率法)、勘定科目を設定して自動判別 |

| 耐用年数 | 台帳〜6年、耐用年数を設定 |

| 償却実施率 | 初期値は100%そのまま(当期償却額超過(不足額)に影響) |

| 残存価額 | なし |

| 残存可能限度額 | なし |

| 期首償却累計額 | 台帳〜3,416,473、償却累計額を設定 |

| 当期償却額 | 34,861、耐用年数を設定すると自動判別 |

| 備忘価額 | 自動判別 |

| 按分比率 | 台帳〜販売経費、製造経費、営業外費用等にかかる割合 |

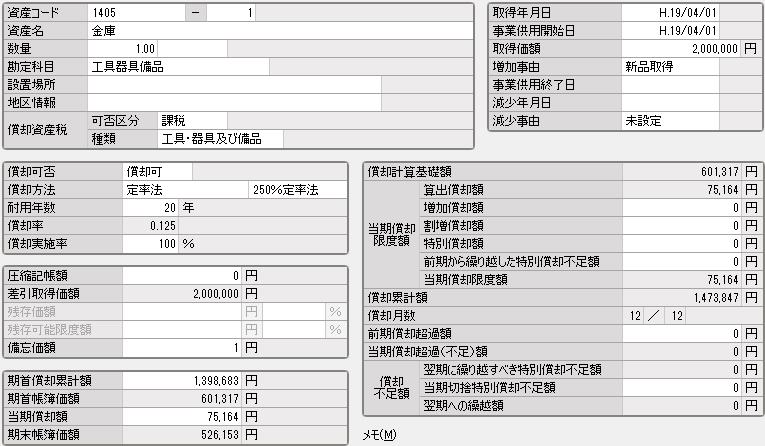

定率法の登録(事業供用開始日が平成19年4月1日以後の減価償却資産)

定率法(250%)登録ウインドウ

| 登録ウィンドウの項目 | 設定項目 |

| 資産名 | 台帳〜金庫 |

| 数量 | 台帳〜数量1 |

| 勘定科目 | 台帳〜工具器具備品 |

| 償却資産税・可否区分 | 台帳〜対象外、償却資産税を課税するか選択(減価償却費の計算に影響はありません。) |

| 供用年月 | 台帳〜H19/04/01 |

| 事業供用開始日 | 台帳〜H19/04/01 |

| 増加事由 | 台帳〜新品取得 |

| 取得価額 | 台帳〜2,000,000、取得価額を設定 |

| 償却可否 | 償却可、取得価額を設定して自動判別 |

| 償却方法 | 定率法(250%定率)、勘定科目を設定して自動判別 |

| 耐用年数 | 台帳〜20年、耐用年数を設定 |

| 償却実施率 | 初期値は100%そのまま(当期償却額超過(不足額)に影響) |

| 残存価額 | なし |

| 残存可能限度額 | なし |

| 期首償却累計額 | 台帳〜1,398,683、償却累計額を設定(当期の期末帳簿価額に反映) |

| 当期償却額 | 75,164、耐用年数を設定すると自動判別 |

| 備忘価額 | 自動判別 |

| 按分比率 | 台帳〜販売経費、製造経費、営業外費用等にかかる割合 |

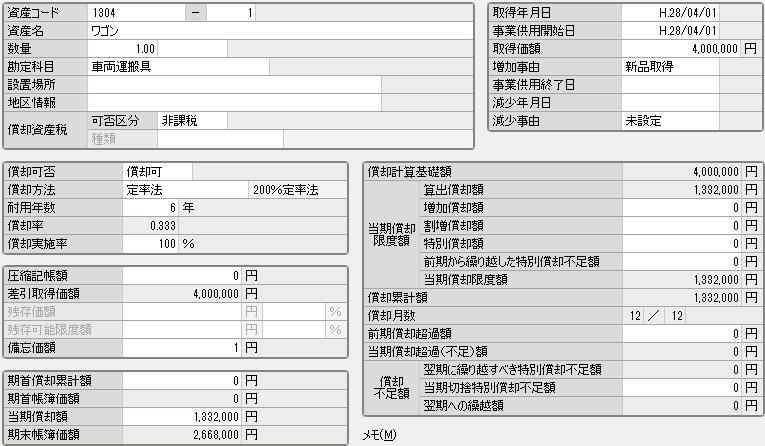

定率法の登録(事業供用開始日が平成24年4月1日以降の減価償却資産)

定率法(200%)登録ウインドウ

| 登録ウィンドウ項目 | 設定項目 |

| 資産名 | 台帳〜ワゴン |

| 数量 | 台帳〜数量1 |

| 勘定科目 | 台帳〜車両運搬具 |

| 償却資産税・可否区分 | 台帳〜非課税、償却資産税を課税するか選択(減価償却費の計算に影響はありません。) |

| 供用年月 | 台帳〜H28/04/01 |

| 事業供用開始日 | 台帳〜H28/04/01 |

| 増加事由 | 新品取得 |

| 取得価額 | 台帳〜4,000,000、取得価額を設定 |

| 償却可否 | 初期値は「償却可」減価償却をするか選択 |

| 償却方法 | 定率法(200%定率法)、勘定科目を設定して自動判別 |

| 耐用年数 | 台帳〜6年、耐用年数を設定 |

| 償却実施率 | 初期値100%そのまま(当期償却超過額(不足額)に影響) |

| 残存価額 | なし |

| 残存可能限度額 | なし |

| 期首償却累計額 | 台帳〜0、償却累計額を設定(当期の期末帳簿価額に反映) |

| 当期償却額 | 1,332,000、耐用年数を設定すると自動判別 |

| 備忘価額 | 自動判別 |

| 按分比率 | 台帳〜販売経費、製造経費、営業外費用等にかかる割合 |

弥生会計を使用しています。

記事はここまでです。