1.法人税額確定前の書き方

別表四法人税額を計算する前までの書き方。別表四は、法人税額を計算する前までの記入と、計算した確定税額を記入して、完成まで2回に分け作成します。最初の作成は、完成前損益計算書の「当期純利益金額」を「当期利益又は欠損の額1」へ記入して、別表五(一)別表五(二)からの転記、別表六(一)など他の別表からの転記、他の別表に関係することなく、直接別表四に記入する申告調整事項など記入します。

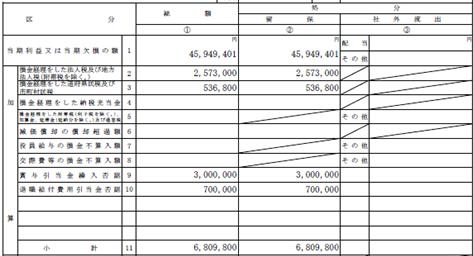

①〝「当期利益又は欠損の額1」〟 完成前損益計算書の「当期純利益金額」を記入

②〝「損金経理をした法人税及び地方法人税2」〟 別表五(二)「損金経理による納付5」の5を記入

③〝「損金経理をした道府県民税及び市町村民税3」〟 別表五(二)「損金経理による納付5」の10+15を記入

⑤〝「賞与引当金繰入否認9」〟 他の別表に関係なく直接記入

⑥〝「退職給付費用否認10」〟 他の別表に関係なく直接記入

⑦〝「納税充当金から支出した事業税等の額13」〟 別表五(二)事業税「充当金取崩しによる納付3」の17を記入

⑧〝「受取配当等の益金不算入額14」〟 別表八(一)の13又は26を記入

⑨〝「賞与引当金繰入認容20」〟 他の別表に関係なく直接記入

⑩〝「退職給付費用認容」〟 他の別表に関係なく直接記入

⑪〝「仮計22」〟 1+11-21を記入

⑫〝「仮計25」〟 22から24までの計を記入

⑬〝「法人税額から控除される所得税額29」〟 別六(一)6の3を記入

⑭〝「合計33」〟 25+26+29+30を記入

⑮〝「差引計38」〟 33+34+36+37を記入

⑯〝「総計40」〟 38+39を記入

⑰〝「所得金額又は欠損金額48」〟 総計40を記入

2.別表へ記入

○確定税額を計上する直前まで完成した仮損益計算書

税引前当期純利益金額 50,468,825

法人税・住民税及び事業税 4,519,424

当期純利益金額 45,949,401 →当期利益又は当期欠損の額

1.加算欄

| 当期利益又は当期欠損の額 | (1) |

〝①総額〟 仮決算の損益計算書の当期純利益又は当期純損失の金額45,949,401

〝②留保〟 総額①の金額45,949,401

〝③配当〟 株主資本等変動計算書の「剰余金の配当」の金額(その事業年度中に支払われた配当金額の合計額) |

| 損金経理をした法人税及び復興特別法人税 | (2) |

〝①総額〟 別表5-2の計5の損金経理による納付⑤の金額2,573,000

〝②留保〟 ①総額の金額2,573,000 |

| 損金経理をした道府県民税及び市町村民税 | (3) |

〝①総額〟 別表5-2の計10の損金経理による納付⑤の金額183,800(道府県)+計15の損金経理による納付⑤の353,000(市町村)=の金額536,800

〝②留保〟 ①総額の金額536,800 |

| 損金経理をした納税充当金 | (4) | 確定した税額を記入するため最初は空欄 |

| 損金経理をした附帯税 | (5) | 該当の場合、別表5-2の「加算税及び加算金(24)」「延滞税(25)」「過怠税(27)」を記入して「社外流失③」へ記入 |

| 交際費等の損金不算入額 | (8) | 〝①総額〟 別表15を確認して記入 |

| 賞与引当金繰入否認 | (9) |

〝①総額〟 当期の賞与繰入額3,000,000

〝②留保〟 ①総額の金額3,000,000 |

| 退職給付費用否認 | (10) |

〝①総額〟 当期の退職給付費用の金額700,000

〝②留保〟 ①総額の金額700,000 |

2.減算欄

| 納税充当金から支出した事業税等の金額 | (13) |

〝①総額〟 別表5-2の事業税(17)の③充当金取崩しによる納付の金額2,649,100

〝②留保〟 ①総額の金額2,649,100 |

| 受取配当金の益金不算入額 | (14) |

〝①総額〟 別表八(一)「26」284,056の金額

〝③社外流失〟 ①総額の金額284,056 |

| 賞与引当金繰入認容 | (20) |

〝①総額〟 前期加算した賞与引当金の金額2,500,000

〝②留保〟 ①総額2,500,000 |

| 退職給付引当金認容 |

〝①総額〟 前期加算した退職給付費用の金額500,000

〝②留保〟 ①総額500,000 |

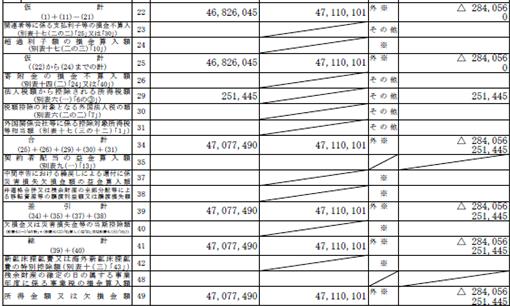

3.仮計(22)以下

所得金額又は欠損金額、外

| 仮 計 | (22) |

〝①総額〟 (1)+(11)-(21)の金額46,826,045

〝②留保〟 (1)+(11)-(21)の金額47,110,101

〝③社外流失〟 外書△を付して記入△284,056 |

| 仮 計 | (25) |

〝①総額〟 ((22)から(24)までの計)の金額46,826,045

〝②留保〟 ((22)から(24)までの計)の金額47,110,101

〝③社外流失〟 外書△を付して記入△284,056 |

| 法人税額から控除される所得税額 | (29) |

〝①総額〟 別表六(一)「6」の③の金額251,445

〝③社外流失〟 ①総額の金額251,445 |

| 合 計 | (34) |

〝①総額〟 (25)+(26)+29)+(30)の金額47,074,202

〝②留保〟 (25)+(26)+29)+(30)の金額47,110,101

〝③社外流失〟 外書△284,056 251,445 |

| 差引計 | (39) |

〝①総額〟 (33)+(34)+(36)+(37)の金額47,077,490

〝②留保〟 (33)+(34)+(36)の金額47,110,101

〝③社外流失〟 外書△284,056 251,445 |

| 総 計 | (41) |

〝①総額〟 (38)+(39)の金額47,077,490

〝②留保〟 (38)+(39)の金額47,110,101

〝③社外流失〟 外書△284,056 251,445 |

| 所得金額又は欠損金額 | (49) |

〝①総額〟 (38)+(39)の金額47,077,490

〝②留保〟 総計(40)の金額47,110,101

〝③社外流失〟 外書△284,056 251,445 |

記事はここまでです。