法人税額の計算

テンプレートで法人税申告書のつくり方。法人税額の計算はまず、別表六(一)、別表八(一)、別表十五など、他にもありますが、計算に関係する個別の別表を先に作成し、個別別表を含め、別表五(二)、別表五(一)、別表四の順に1回目作成、別表一(一)、六号様式、二十号様式等税額を確定、2回目に確定税額を別表五(二)、別表五(一)、別表四等応じた処理をし完成になります。

使用するテンプレートは「EXCEL法人税テンプレート」です。テンプレートは、非分割法人の地方税額計算を行いますが、別売で事業税の外形標準課税及び分割法人の地方税額計算に対応するソフトも公開しています。

黄色枠に入力して緑枠に結果を反映します。

完成した別表

別表四.

1.別表五(二)・五(一)・四の順に1回目作成

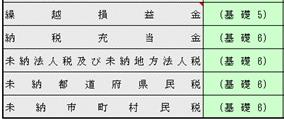

1.別表五(二)

前期別表五(二)の「期末現在未納税額」を当期の「期首現在未納税額」と「充当金取崩しによる納付」へ入力して、当期に中間納付額があれば「当期発生税額」と「損金経理による納付」へ入力します。

なお、入力欄「当期中の納付額」は、納付税額の会計処理方法に応じて入力します。

1.法人税及び地方法人税

| H28.4.1~H29.3.31 |

〝期首現在未納税額〟 前期の別表5-2「期末現在未納税額⑥」の未納額8,188,800を入力

〝充当金取崩しによる納付〟 「期首現在未納税額①」の納付額8,188,800 を入力 |

| 中間 |

〝当期発生税額〟 当期に発生した中間納付額2,573,000を入力

〝損金経理による納付〟 中間納付額2,573,000 を入力 |

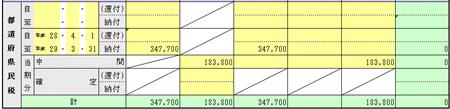

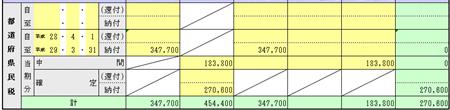

2.道府県民税

| H28.4.1~H29.3.31 |

〝期首現在未納税額〟 前期別表5-2「期末現在未納税額⑥」の未納額347,700を入力

〝充当金取崩しによる納付〟 「期首現在未納税額①」の納付額347,700を入力 |

| 中間 |

〝当期発生税額〟 当期に発生した中間納付額(法人税割173,800+均等割10,000)183,800を入力

〝損金経理による納付〟 未納額を納付183,800を入力 |

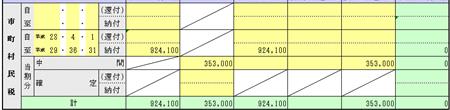

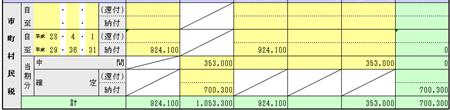

3.市長村民税

| H28.4.1~H29.3.31 |

〝期首現在未納税額〟 前期別表5-2「期末現在未納税額⑥」の未納額924,100を入力

〝充当金取崩しによる納付〟 「期首現在未納税額①」の納付額924,100を入力 |

| 中間 |

〝当期発生税額〟 当期に発生した中間納付額(法人税割328,000+均等割25,000)353,000を入力

〝損金経理による納付〟 中間納付額353,000を入力 |

4.事業税

| H28.4.1~H29.3.31 |

〝当期発生税額〟 前期の事業税及び地方法人特別税2,649,100を入力

〝充当金取崩しによる納付〟 前期の事業税及び地方法人特別税の納付額2,649,100 を入力 |

| 当期中間分 |

〝当期発生税額〟 当期に発生した中間納付額(事業税594,300+地方特別税528,400)1,122,700を入力

〝損金経理による納付〟 中間納付額1,122,700 を入力 |

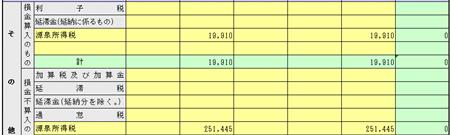

5.その他

損益計算書の租税公課を損金算入のものと不算入のものと区分して入力します。

| 源泉所得税 |

〝当期発生税額〟 別表6-1の「6」の②-「6」の③の金額19,910 又は別表五(二)の22の②の金額を入力

〝損金経理による納付〟 同左の額19,910を入力 |

| 源泉所得税 |

〝当期発生税額〟 別表6-1「6」の③の金額251,445を入力

〝損金経理による納付〟 同左の額251,445を入力 |

6.納税充当金の計算

〝期首納税充当金〟 期首の貸借対照の未払法人税等の金額です

〝損金の額に算入した納税充当金〟 別表四の加算留保「損金経理をした納税充当金4」です

〝事業税〟 別表四「納税充当金から支出した事業税13」です

〝期末納税充当金〟 期末の貸借対照表の未払法人税等の金額です

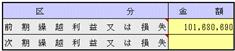

| 期首納税充当金 | 前期の別表5-2の納税充当金の計算の「期末納税充当金(42)の金額12.109,700 を入力 |

| 法人税額等 | 期首納税充当金 のうち法人税額9,460,600自動表示 |

| 事業税 | 期首納税充当金 のうち事業税額2,649,100 自動表示 「(19)③の金額」 |

| 計 | 12,109,700 自動表示 |

2.別表五(一)

1.繰越損益金

| 前期繰越損益又は損失 | 前期の別表5-1の(26)の「差引翌期首現在利益積立金額④」の金額101,680,690を入力 |

2.利益積立金額の計算に関する明細

| 利益準備金 |

〝期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額2,500,000を入力

〝差引翌期首現在利益積立金額〟2,500,000自動表示 |

| 役員退職積立金 |

〝期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額20,000,000を入力

〝差引翌期首現在利益積立金額〟 20,000,000自動表示 |

| 別途積立金 |

〝期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額13,000,000を入力

〝差引翌期首現在利益積立金額〟 3,000,000自動表示 |

| 賞与引当金 |

〝期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額2,500,000を入力

〝減〟 前期賞与引当金の金額(別表4の減算留保の額)2,500,000を入力

〝増〟 当期賞与引当金の金額(別表4の加算留保の額)3,000,000を入力

〝差引翌期首現在利益積立金額〟3,000,000自動表示 |

| 退職給付引当金 |

〝期首現在利益積立金額〟 前期の別表5-1「差引翌期首現在利益積立金額④」の金額2,250,000を入力

〝減〟 期中に支払った退職金額(別表4の減算留保の額)500,000を入力

〝増〟 当期分の期末退職給付費用の金額(別表4の加算留保の額)700,000を入力

〝差引翌期首現在利益積立金額〟 2,450,000自動表示 |

3.繰越損益金・納税充当金・未納法人税等

納税充当金、未納法人税等は、別表五(二)(基礎6)で入力して反映するため入力不要

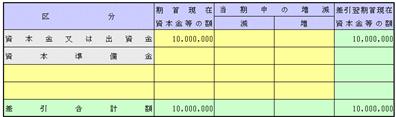

4.資本金等の額の計算に関する明細書

| 資本金 | 貸借対照表株主資本の資本金の額を入力 |

| 資本準備金 | 貸借対照表株主資本の資本準備金の額を入力 |

3.別表四

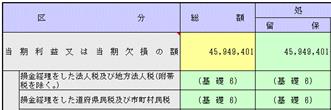

○確定税額を計上する前の仮の損益計算書

税引前当期純利益金額 50,468,825

法人税・住民税及び事業税 4,519,424

当期純利益金額 45,949,401

1.当期利益又は当期欠損の額・加算

| 当期利益又は当期欠損の額 | 仮決算の損益計算書の当期純利益又は当期純損失の金額45,949,401を入力 |

| 損金経理をした法人税及び地方法人税 | 別表五(二)(基礎6)で入力して反映するため入力不要 |

| 損金経理をした道府県民税及び市町村民税 | 別表五(二)(基礎6)で入力して反映するため入力不要 |

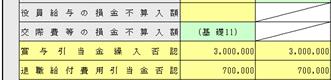

| 賞与引当金繰入否認 | 総額、留保へ当期の賞与繰入額3,000,000 を入力 |

| 退職給付費用引当金否認 | 総額、留保へ当期の退職給付費用の金額700,000を入力 |

2.減算

| 納税充当金から支出した事業税等の金額 | 別表五(一)(基礎6)で入力して反映するため入力不要 |

| 受取配当金等の益金不算入額 | 別表八(一)(基礎9)で入力して反映するため入力不要 |

| 賞与引当金繰入認容 | 総額、留保へ前期加算した賞与引当金の金額2,500,000 を入力 |

| 退職給付費用引当金認容 | 総額、留保へ前期加算した退職給付費用の金額500,000を入力 |

3.法人税額から控除される所得税額

別表六(一)(基礎7)で入力して反映するため入力不要

2.別表一(一)・第六号様式・第二十号様式等税額を確定

1.別表一(一)

別表(一)一は、1回目別表四が完成すると次葉ともに自動で完成します。

なお、上記別表(一)一入力欄にある、別表六(二)から別表六(二十六)等特別控除・使途秘匿金・仮装経理・連結納税承認取り消し・外国税額の控除・欠損金繰戻還付等該当する場合入力します。

2.第六号様式

1.事業税・地方法人特別税

| 所得金額(様式の62) | 別表4の(33)の金額47,077,490を入力 |

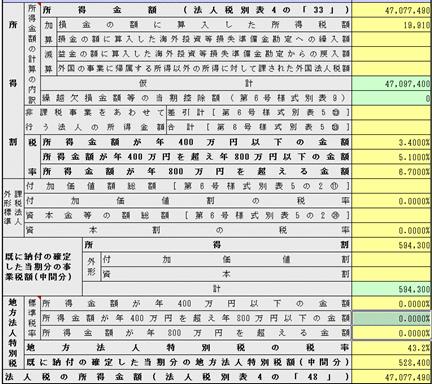

| 損金の額に算入した所得税額(63) | 別表五(二)の源泉所得税(22)の金額19,910を入力 |

| 仮計(67) | 様式「所得金額総額(26)」へ転記47,097,400自動表示 |

| 年400万円以下の金額(27) | 様式「所得金額総額(26)」の金額が年400万円以下の所得3.4%を入力 |

| 年400万円を超え年800万円以下の金額(28) | 様式「所得金額総額(26)」の金額が年400万円を超え年800万円以下の所得5.1%を入力 |

| 年800万円を超える金額(29) | 様式「所得金額総額(26)」の金額が年800万円を超える所得6.7%を入力(この申告書は800万円を超えるため、3.4、5.1、6.7と入力) |

| 既に納付の確定した当期分の事業税額(43) | 別表5-2の「当期中間分(18)」の②の金額のうち事業税分の金額594,300を入力 |

| 計 | 自動表示 |

| 地方法人特別税の税率(52) | 基準法人所得割額の税率43.2%を入力 |

| 既に納付の確定した当期分の地方法人特別税額 | 別表5-2の「当期中間分(18)」の②の金額のうち地方法人特別税額528,400を入力 |

| 法人税の所得金額(69) | 別表4の(48)①の金額47,077,490を入力 |

事業税の税率

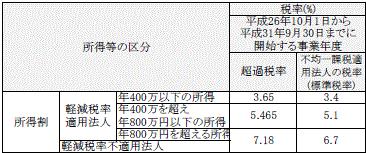

不均一課税適用法人は、資本金の額又は出資金の額が1億円以下でかつ所得金がが5000万円以下の法人です。

地方税の税率

基準法人所得割額又は基準法人収入割額とは、標準税率で計算された事業税の税額です。

2.道府県民税

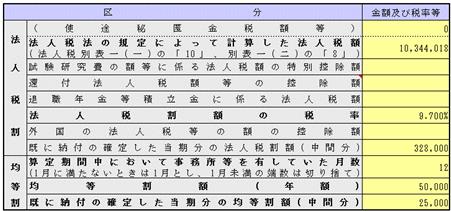

| 法人税法の規定によって計算した法人税額(1) | 別表1-1の(10)の金額10,344,018を入力 |

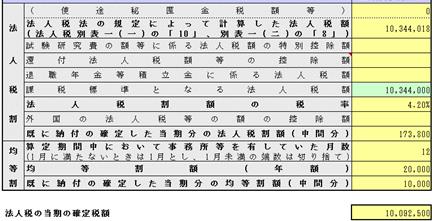

| 課税標準となる法人税額 | 自動表示 |

| 法人税割額の税率(7) | 送付された税務書類を確認し税率4.2%を入力 |

| 既に納付の確定した当期分の法人税割額 | 別表5-2道府県民税の中間(8)②の金額のうち道府県民税分の金額173,800を入力 |

| 算定期間中において事務所等を有していた月数 | 道府県に事務所を有していた月数を記入、通常は12月ですが事業年度が12月に満たないときは、歴にしたがって月数を計算し、これが1月に満たないときは1月とし(19日=1月)、1月に満たない端数があるときは切り捨てます(3月と12日=3月)。 |

| 均等割額 | 送付された税務書類を確認し均等割額20,000を入力 |

| 既に納付の確定した当期分の均等割額 | 別表5-2の中間(8)の②のうち均等割分の金額10,000を入力 |

| 法人税の当期の確定税額 | 別表1-1の(13)の金額10,092,500を入力 |

3.市町村民税

| 法人税法の規定によって計算した法人税額 | 別表一(一)の「法人税額(10)」の金額10,344,018を入力 |

| 法人税額の税率 | 送付された税務書類を確認税率9.7%を入力 |

| 既に納付の確定した当期分の法人税割額 | 別表5-2の(13)②の中間分納付額のうちの法人税割分328,000を入力 |

| 算定期間中において事務所等を有していた月数 | 12を入力 |

| 均等割額 | 均等割額50,000を入力(市町村民税の均等割は、事業年度末日の資本金等の額と従業員数により、各市町村ごとに定められています。) |

| 既に納付の確定した当期分の均等割額 | 別表5-2の(13)②の中間分納付額のうち均等割額分25,000を入力 |

3.確定税額を別表五(二)、別表五(一)、別表四に応じ処理し完成

1.別表五(二)

1.法人税及び地方法人税

| 法人税(確定) | 計算結果が反映するため入力不要 |

2.道府県民税

| 道府県民税(確定) | 当期発生税額へ道府県民税の確定税額270,600を入力 |

3.市町村民税

| 市町村民税(確定) | 当期発生税額へ市町村民税の確定税700,300を入力 |

4.事業税

事業税については確定税額を必要としません。そのままです。

5.納税充当金の計算

| 損金の額に算入した納税充当金 | 事業税を含め確定した税額全部12,060,600を入力 |

| 期末納税充当金 | 計算の結果が反映します |

2.別表五(一)

繰越し損益金

株主資本等変動計算書「当期末残高」135,569,491の金額を入力

これは、前期「繰越損益金」101,680,690+別表四で変更した「当期利益又は欠損の額」33,888,801=の金額135,569,491です

○株主資本等変動計算書

繰越利益剰余金

当期首残高 101,680,690

当期変動額 33,888,801(当期純利益)

当期末残高 135,569,491

納税充当金・未納法人税等

納税充当金、確定は、別表五(二)(基礎6)で入力して反映するため入力不要

3.別表四

当期利益又は欠損の額

1回目「当期利益又は欠損の額」45,949,401から完成した損益計算書の当期純利益金額33,888,801と変更

これは、45,949,401-確定税額12,060,600=の金額33,888,801です

○完成した損益計算書

税引前当期純利益金額 50,468,825

法人税・住民税及び事業税 16,580,024 (確定前4,519,424+確定税額12,060,600)

当期純利益金額 33,888,801

記事はここまでです。