�p�@���Œ��`�@�ꊇ���p���Y�Ƃ�

�`

�擾���z��10���~�ȏ�20���~�����̌������p���Y�i���O���[�X���Y��[�X���Y�A���z�Ȍ������p���Y�������܂��B�j�ɂ��Ă͌������p�����Ȃ��ł��̎g�p�����N�Ȍ�R�N�Ԃ̊e�N���ɂ����āA���̌������p���Y�̑S�����͓���̈ꕔ���ꊇ���A�ꊇ�����������p���Y�̎擾���z�̍��v�z�̂R���̂P�̋��z��K�v�o��ɂ��邱�Ƃ��ł�����̂ł��B

��2���@���z�̌������p���Y��

�i���z�̌������p���Y���͈ꊇ���p���Y�̎擾���z�̔���j

7�|1�|11�@�ߑ�133���s���z�̌������p���Y�̎擾���z�̑����Z���t���͗ߑ�133����2�s�ꊇ���p���Y�̑����Z���t�̋K���K�p����ꍇ�ɂ����āA�擾���z��10���~��������20���~�����ł��邩�ǂ����́A�ʏ�1�P�ʂƂ��Ď������邻�̒P�ʁA�Ⴆ�A�@�B�y�ё��u�ɂ��Ă�1�䖔��1��ƂɁA�H��A���y�є��i�ɂ��Ă�1�A1�g����1���낢���Ƃɔ��肵�A�\�z���̂����Ⴆ�Ζ��A�d�����P�̂ł͋@�\���ł��Ȃ����̂ɂ��Ă͈�̍H�������Ƃɔ��肷��B

���Z���������Ɛ\����������2�̌o���������@������܂�

1.���Z��������

�ꊇ���p���Y�Ƃ��Ď��Y�v�サ�āA�������p��Ƃ��đ����Z��������@�B���̏ꍇ�A�ݎؑΏƕ\�Ɉȉ��̂悤�ɕ\��������܂��B

���ݎؑΏƕ\

�y�L�`�Œ莑�Y�z

�ꊇ���p���Y�~�~

2.�\����������

���Օi��Ƃ��đS�z�����Z�����ꊇ���p���Y�����Z�����ߊz��ʕ\�l�ʼn��Z�������A�����ƔN�x�Ȍ㌸�Y����������@�B���̏ꍇ�A���Y�v�サ�Ă܂���ݎؑΏƂɕ\���͂���܂���B

1.���Z��������

��A�Ŕ�1��170,000�~�̃p�\�R��3��w���ō����v���z550,800�~

�����Ɏ擾�̂������ꍇ

�o������

.����

6/10�@�P��170,000�~�̃p�\�R��3��̐ō����v�z550,800�~���ꊇ���p���Y�Ɏd��

���ꊇ���p���Y550,800/550,800����

.�ꊇ���p���Y

6/10�@��������U�ւ����ō����v�z550,800�~

6/30�@����Ŋz40,800�~����������łU�ւ��A�c��510.000�~���ꊇ���p���Y�̑Ώۊz

3/31�@���Z�d���3��������170,000�~���������p��֎d��

���������p��170,000/�ꊇ���p���Y170,000

.�������p��

3/31�@�������p�z170,000�~

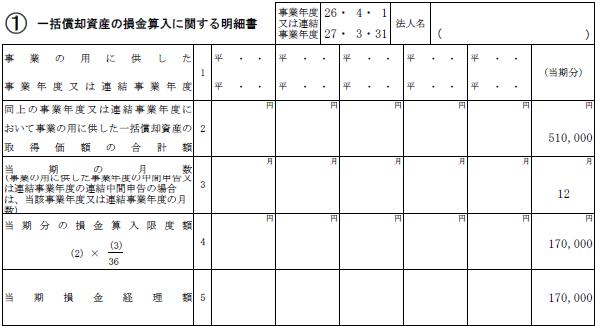

�ʕ\�\�Z(��)�L��

(2)�@�ꊇ���p���Y�Ώۊz���L��510,000

(3)�@���ƔN�x�̌������L��12

(4)�@�������̑����Z�����x�z���������̌v�Z���ŋL��170,000

(5)�@�擾���z�̍��v�z(4)�̋��z���L��170,000

�����ƔN�x�̏�����

(1)�@�O���N����

(2)�@�ꊇ���p���Y�Ώۊz���L��510,000

(3)�@���ƔN�x�̌������L��12

(4)�@�������̑����Z�����x�z���������̌v�Z���ŋL��170,000

(5)�@�擾���z�̍��v�z(4)�̋��z���L��170,000

2.�\����������

�����Ɏ擾�̂������ꍇ

�o������

����

6/10�@�P��170,000�~�̃p�\�R��3��̐ō��z550,800�~�����Օi��Ƃ��Ďd��

�����Օi��550,800/550,800����

.���Օi��

6/10�@�������U�ւ����ō����v�z550,800

6/30�@����Ŋz40,800�~����������łU�ւ��A�c��510.000�~���ꊇ���p���Y�̑Ώۊz

�ʕ\�\�Z(��)�L��

(2)�@�ꊇ���p���Y�Ώۊz���L��510,000

(3)�@���ƔN�x�̌������L��12

(4)�@�������̑����Z�����x�z���������̌v�Z���ŋL��170,000

(5)�@�擾���z�̍��v�z�A�̋��z���L��510,000

(7)�@(5)�̋��z�̂����������̑����Z�����x�z���镔��((5)-(4))�̋��z���L��340,000

(10)�@�����ւ̌J�z�z((7)+((8)-(9))�̋��z���L��340,000

�ʕ\�l�E�ʕ\��(��)�L��

�ʕ\�l���Z���L��

�ʕ\�\�Z(��)�u�����Z�����x���ߊz(7)�v�̋��z�����Z���̑��z�Ɨ��ۂL��

�o�������őS�z510,000�~���Օi��Ƃ��đ����Z�����A���x�z170,000�~����340,000�~��ʕ\�l�ʼn��Z�A���N����2�N�������Z���܂��B

�ʕ\��(��)�L��

�O���Ɏ擾�̂������ꍇ

�ʕ\�\�Z(��)

(1)�@�O���̎��ƔN�x���L��27.4.1�`28.3.31

(2)�@�O����������(2)�̋��z���L��510,000

(3)�@�O���������̕ʕ\(3)�������L��12

(4)�@�������̑����Z�����x�z���������̌v�Z���Ōv�Z���L��170,000

(6)�@(4)-(5)�̋��z���L��170,000

(8)�@�O���������̗����ւ̌J�z�z(10)�̋��z���L��340,000

(9)�@(6)��(8)�̂����ꂩ���Ȃ����z�������F�e�z�Ƃ��ċL��170,000

(10)�@�����ւ̌J�z�z((7)+((8)-(9))�̋��z���L��170,000

�ʕ\�l�E�ʕ\��(��)�L��

�ʕ\�l���Z���L��

�u����̂������������F�e�z(9)�v�̋��z�����Z���̑��z�Ɨ��ۂL��

�ʕ\��(��)�L��

�L���͂����܂łł��B