ʿ��28ǯ���ǡ������dz۹����˴ؤ������ٽ���ɽϻ(��)���������ڡ���������ħ�����줿�������˷�������Ǥ�ˡ���Ǥγۤ��鹵�����뤳�Ȥ��Ǥ��ޤ�������Ŭ�Ѥ���������ƻ���ǯ�٤ν�����ۤη���»��γۤ˻�������ʤ����ᡢ�������ɽ�ͤǽ�����ۤ˲û����ޤ��������ơ����꿽�����ɽ���ˤ����ƹ�����ۤܤ���ȤȤ�ˡ����η��˴ؤ������٤����ɽϻ(��)�פص��ܤ��ޤ���

��ɽϻ(��)��ʿ��28ǯ4��1������ʿ��29ǯ3��31��

ʿ��26ǯ4��1���ʸ峫�Ϥ������ǯ�٤��顢�������̽����ǤγۤϽ����ǤγۤȤߤʤ��졢�������̽����Ǥ�ޤ��ˡ���dzۤ��鹵�������ϴ��դ���ޤ���

1.��ɽϻ(��)�����Һĵڤ�����������ҡ���Ʊ���ѿ��������Һ� ������ڤӸ��Һ������������

�����Һĵڤ����������Ҥε�����(���Һ����Ҥδ��ְ�ʬ��ɬ�פ�̵���ʤ�ޤ�����)

1.������©��Ģ������ɽ�����

���軻���������줿������©��Ģ���ǧ�����������ʧ����������¶���©������ɽ��������Ȥ��ޤ���

1.�ޤ�������©��Ģ�κ�������

��ʿ��28ǯ������ʸ�������¶���©�����ҳ�ۤ��ѻߤˤʤꡢ�ָ���������15%+�������̽�����(15%��2.1%)=15.315%����©��ʧ����ŷ�����쿶����ޤ�Ƥ��ޤ������Ρ�ŷ�����줿���������Ǥ������©��Ģ�˵�Ģ���ޤ���

2.���������Ǥη���ˡ

��©����������������Ѥ����ȴ�ñ�Ǥ���

��ʿ������ǯ������ʸ�˻�ʧ����������¶���©�ξ��

(���⤷����©��100��84.685%=ŷ������©)

�㡢A���(8/5)��11,142��100��84.685%=13,156

����������13,156��15.315%=2,014

�ڼ�����©��Ģ��

| ������ | ��괪����� | Ŭ���� | ������� | ������� | �ġ��� |

|---|---|---|---|---|---|

| 28/6/16 | ����¶� | D�����© | 480,000 | 480,000 | |

| 6/16 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 86,806 | 566,806 | |

| �����ٹ�� | 566,806 | ||||

| 8/5 | �����¶� | A�����© | 11,142 | 577,948 | |

| 8/5 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 2,014 | 579,962 | |

| 8/13 | �����¶� | B�����© | 3,222 | 583,154 | |

| 8/13 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 582 | 583,766 | |

| 8/13 | �����¶� | C�����© | 744 | 584,510 | |

| 8/13 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 134 | 584,644 | |

| 8���ٹ�� | 17,838 | ||||

| 29/2/10 | �����¶� | A�����© | 2,751 | 587,395 | |

| 2/10 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 497 | 587,892 | |

| 2/18 | �����¶� | B�����© | 2,401 | 590,293 | |

| 2/18 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 434 | 590,727 | |

| 2/20 | �����¶� | C�����© | 947 | 591,674 | |

| 2/20 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 171 | 591,845 | |

| 2���ٹ�� | 7,201 |

3.������©��Ģ��������ɽ��������ޤ�

�ڼ�����©����ɽ��

| ���̾ | ��� | ������ | ������©(�ǹ�) | ����ħ���dz�15.315% | �������(��ȴ) |

| A��� | ���� | 28/8/5 | 13,156 | 2,014 | 11,142 |

| �� | �� | 29/2/10 | 3,248 | 497 | 2,751 |

| B��� | ���� | 28/8/13 | 3,804 | 582 | 3,222 |

| �� | �� | 29/2/18 | 2,835 | 434 | 2,401 |

| C��� | ���� | 28/8/13 | 878 | 134 | 744 |

| �� | �� | 29/2/20 | 1,118 | 171 | 947 |

| D��� | ��� | 28/6/17 | 566,806 | 86,806 | 480,000 |

| �� | 591,845 | 90,638 | 501,207 | ||

| ���Һ� | 240,000 | 36,756 | 203,244 | ||

| ��� | 831,845 | 127,934 | 704,451 |

2.���Һĵڤ�����������ҡ���Ʊ���ѿ��������Һ�������ڤӸ��Һ�������������μ��פ�ʬ��(7)�ε���

��������©����ɽ���顢��ɽϻ(��)�ָ��Һĵڤ�����������ҡ���Ʊ���ѿ��������Һ�������ڤӸ��Һ�������������μ��פ�ʬ���¤Ӥ�������Ū�����μҺ�Ū�����ζ�����ʬ�ۡ�(7)�ص������ޤ���

1.ʿ��28ǯ1��1������ʧ������������ҵڤ��������˷�������dzۤι����˴ؤ������٤ϴ���˳���������ޤ���

����ɽϻ(��)��28ǯ1��1�����˻�ʧ������������ҵڤ��������˷�������dzۤι����˴ؤ������١�

2.ʿ��28ǯ1��1���ʸ�(ʿ��28ǯ8���ʿ��29ǯ2��)��ʧ��������������������¤Ӥ˸��Һ����Ҥ������ޤ���

����ɽϻ(��)��ʿ��28ǯ1��1���ʸ�˻�ʧ������������ҵڤ��������˷�������dzۤι����˴ؤ������١�

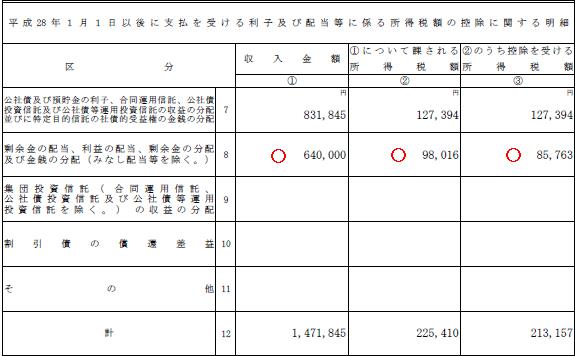

2.��ɽϻ(��)����;������������פ���������;���ʬ�� �ڤӶ�����ʬ�ۡʤߤʤ����������������

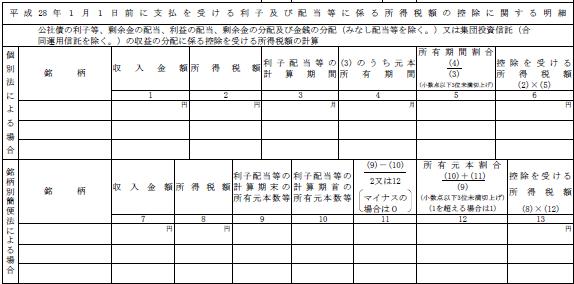

��������Ǹ���ħ�����������dzۤϡ����ν�ͭ���֤��б�������ʬ�Τ߹����Ǥ��ޤ������Τ��ᡢ���������η����֤��������鲿���ʤΤ��������Ƥ��δ�����˲������ͭ���Ƥ�������ʬ�����ޤ���

ˡ�ͤ�������θ���ħ����Ψ��ʿ��26ǯ1��1�������������15.315%

ʿ��25ǯ1��1������嵭�ʳ��γ�����(���Ѷ�ˡ��ȹ�(�л��))20.42%

1.��������������ɽ�����

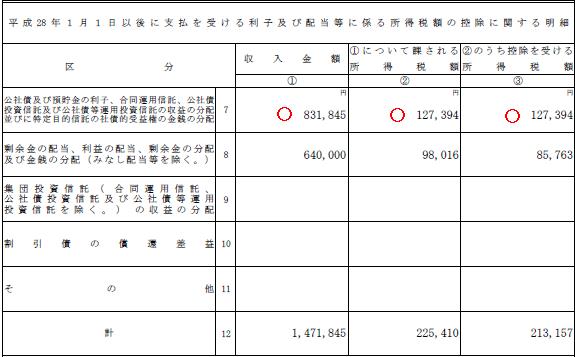

������������Ƥ���������λ�ʧ���˴ؤ�����फ������ɽ��������ޤ���

�ڼ�������������ɽ��

| ���� | ������ | ��������ν�ͭ������ | ��ͭ���� | ������� | ����ħ���dz� | ������� | ||

| �������ͭ�� | ���� | �������ͭ�� | ||||||

| ��������A | H27.10.1��H28.3.31(6) | 20,000 | 0 | 20,000 | ������ | 200,000 | 30,630 | 169,370 |

| ������B | H28.4.1��H28.9.30(6) | 20,000 | 0 | 20,000 | ������ | 100,000 | 15,315 | 84,685 |

| �������� | H28.4.1��H28.9.30(6) | 0 | (28.8.1) 10,000 |

10,000 | 2���� | 100,000 | 15,315 | 84,685 |

| ������ư��A | H27.10.1��H28.9.30(12) | 30,000 | 30,000 | 12���� | 240,000 | 36,756 | 203,244 | |

| ������B | H27.10.1��H28.9.30(12) | 0 | (28.6.18) 10,000 |

10,000 | 4���� | |||

| �� | 640,000 | 98.016 | 541,984 | |||||

����������AB�ϡ������֣�������Ф�����ͭ���֤ϣ���������۹����ˤʤ�ޤ���

���������ʤϡ����Ҥδ����27ǯ���10,000���������ơ���ͭ���֤ϣ�����(��������)�ǰ�ʬ����ɬ�פ�����ޤ���

��������ư��AB�ϡ�240,000��������ۤ��Ф��ơ������֡���ͭ����12�����30,000���ȡ����Ҥδ���27ǯ6��ˡ�10,000���������Ƥ뤿�ᡢ��ͭ���֣�����(6,7,8,9��)���碌�ư�ʬ����ɬ�פ�����ޤ���

2.��ɽϻ(��)��ɽ�����

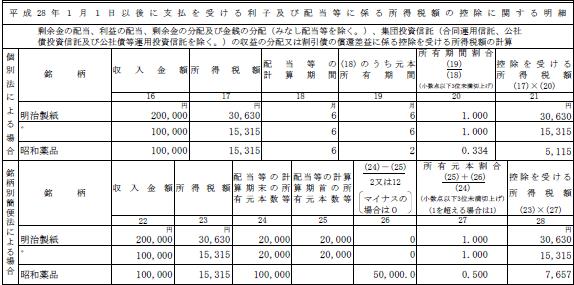

�����������������dzۤη��ˤϡָ���ˡ�פȡ������̴���ˡ�פ���Ĥ���ˡ�����ꡢ���������dzۤ�¿��ͭ�����������ޤ���

����ɽϻ(��)��ɽ��

����ɽϻ(��)��ɽ(����)��

1.�����̴���ˡ�ξ��

����������A(B��Ʊ��)

| ������� | 22 | ����ɽ���������200,000 |

| �����dz� | 23 | ����ɽ�θ���ħ���dz�30,630 |

| �������η������θ�ͭ���ܿ��� | 24 | ����ɽ�δ�����ͭ����20,000�� |

| �������η�����θ�ͭ���ܿ��� | 25 | ����ɽ�δ����ͭ����20,000�� |

| (24)-(25)�ࣲ����12(�ޥ��ʥ��ξ��0) | 26 | 0 |

| ��ͭ���ܳ��(25)+(26)��(24)��(�������ʲ�����̤���ڤ�夲)(1��Ķ�������1) | 27 | 1.000 |

| ���������������dz�(23)��(27) | 28 | 30,630 |

����������

| ������� | 22 | ����ɽ���������100,000 |

| �����dz� | 23 | ����ɽ�θ���ħ���dz�15,315 |

| �������η������θ�ͭ���ܿ��� | 24 | ����ɽ�δ�����ͭ����10,000�� |

| �������η�����θ�ͭ���ܿ��� | 25 | ����ɽ�δ����ͭ����0�� |

| (24)-(25)�ࣲ����12(�ޥ��ʥ��ξ��0) | 26 | 5,000 |

| ��ͭ���ܳ��(25)+(26)��(24)��(�������ʲ�����̤���ڤ�夲)(1��Ķ�������1) | 27 | 0.500 |

| ���������������dz�(23)��(27) | 28 | 7,657 |

��������ư��AB

| ������� | 22 | ����ɽ���������240,000 |

| �����dz� | 23 | ����ɽ�θ���ħ���dz�36,756 |

| �������η������θ�ͭ���ܿ��� | 24 | ����ɽ�δ�����ͭ����40,000�� |

| �������η�����θ�ͭ���ܿ��� | 25 | ����ɽ�δ����ͭ����30,000�� |

| (24)-(25)�ࣲ����12(�ޥ��ʥ��ξ��0) | 26 | 5,000 |

| ��ͭ���ܳ��(25)+(26)��24)��(�������ʲ�����̤���ڤ�夲)(1��Ķ�������1) | 27 | 0.875 |

| ���������������dz�(23)��(27) | 28 | 32,161 |

2.����ˡ�ξ��

����������A(B��Ʊ��)

| ������� | 16 | ����ɽ���������200,000 |

| �����dz� | 17 | ����ɽ�θ���ħ���dz�30,630 |

| �������η����ô��� | 18 | ����ɽ�η����֤�(6) |

| (18)�Τ������ܽ�ͭ���� | 19 | ����ɽ�ν�ͭ���֤������� |

| ��ͭ���ֳ��(19)��(18)�������ʲ�����̤���ڤ�夲 | 20 | 1.000 |

| ���������������dz�(17)��(20) | 21 | 30,630 |

����������

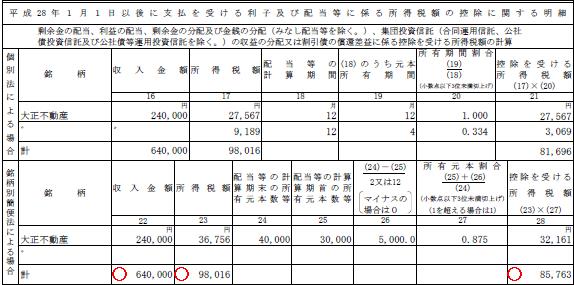

| ������� | 16 | ����ɽ���������100,000 |

| �����dz� | 17 | ����ɽ�θ���ħ���dz�15,315 |

| �������η����ô��� | 18 | ����ɽ�η����֤�(6) |

| (18)�Τ������ܽ�ͭ���� | 19 | ����ɽ�ν�ͭ���֤�2���� |

| ��ͭ���ֳ��(19)��(18)�������ʲ�����̤���ڤ�夲 | 20 | 0.334 |

| ���������������dz�(17)��(20) | 21 | 5,115 |

��������ư��A

| ������� | 16 | ����ɽ���������240,000 |

| �����dz� | 17 | ����ɽ�θ���ħ���dz�36,756��30,000����40,000����27,567 |

| �������η����ô��� | 18 | ����ɽ�η����֤�(12) |

| (18)�Τ������ܽ�ͭ���� | 19 | ����ɽ�ν�ͭ���֤�12���� |

| ��ͭ���ֳ��(19)��(18)�������ʲ�����̤���ڤ�夲 | 20 | 1.000 |

| ���������������dz�(17)��(20) | 21 | 27,567 |

��������ư��B

| ������� | 16 | ����ɽ��������ۡ�Ʊ��� |

| �����dz� | 17 | ����ɽ�θ���ħ���dzۡ�36,756��10,000����40,000����9,189 |

| �������η����ô��� | 18 | ����ɽ�η����֤�(12) |

| (18)�Τ������ܽ�ͭ���� | 19 | ����ɽ�ν�ͭ���֤�4���� |

| ��ͭ���ֳ��(19)��(18)�������ʲ�����̤���ڤ�夲 | 20 | 0.334 |

| ���������������dz�(17)��(20) | 21 | 3,069 |

3.��;������������פ���������;���ʬ�۵ڤӶ�����ʬ�ۡ�8�ˤε���

������������ɽ���顢��ɽϻ(��)�־�;������������פ���������;���ʬ�۵ڤӶ�����ʬ�ۡ�(8)�ء���������̡����������dzۤ�¿���������̴���ˡ�פǵ������ޤ���

����ɽϻ(��)��

��;������������פ������ڤӾ�;���ʬ��(3)�����Τ�����

| �� | �� | �� |

| ������ɽ��������ۤη�640,000 | ������ɽ�θ���ħ�����Ǥη�98,016 | ����ɽϻ(��)��ɽ�����̴���ˡ�ν����dz�(28)�η�85,763 |

��

���Ѷ�ˡ������ȹ����νл�������ξ�硣

�����Һĵڤ����������Ҥε�����(���Һ����Ҥδ��ְ�ʬ��ɬ�פ�̵���ʤ�ޤ�����)

1.������©��Ģ������ɽ�����

���軻���������줿������©��Ģ���ǧ�����������ʧ����������¶���©������ɽ��������Ȥ��ޤ���

1.�ޤ�������©��Ģ�κ�������

��ʿ��28ǯ������ʸ�������¶���©�����ҳ�ۤ��ѻߤˤʤꡢ�ָ���������15%+�������̽�����(15%��2.1%)=15.315%����©��ʧ����ŷ�����쿶����ޤ�Ƥ��ޤ������Ρ�ŷ�����줿���������Ǥ������©��Ģ�˵�Ģ���ޤ���

2.���������Ǥη���ˡ

��©����������������Ѥ����ȴ�ñ�Ǥ���

��ʿ������ǯ������ʸ�˻�ʧ����������¶���©�ξ��

(���⤷����©��100��84.685%=ŷ������©)

�㡢A���(8/5)��11,142��100��84.685%=13,156

����������13,156��15.315%=2,014

�ڼ�����©��Ģ��

| ������ | ��괪����� | Ŭ���� | ������� | ������� | �ġ��� |

|---|---|---|---|---|---|

| 28/6/16 | ����¶� | D�����© | 480,000 | 480,000 | |

| 6/16 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 86,806 | 566,806 | |

| �����ٹ�� | 566,806 | ||||

| 8/5 | �����¶� | A�����© | 11,142 | 577,948 | |

| 8/5 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 2,014 | 579,962 | |

| 8/13 | �����¶� | B�����© | 3,222 | 583,154 | |

| 8/13 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 582 | 583,766 | |

| 8/13 | �����¶� | C�����© | 744 | 584,510 | |

| 8/13 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 134 | 584,644 | |

| 8���ٹ�� | 17,838 | ||||

| 29/2/10 | �����¶� | A�����© | 2,751 | 587,395 | |

| 2/10 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 497 | 587,892 | |

| 2/18 | �����¶� | B�����© | 2,401 | 590,293 | |

| 2/18 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 434 | 590,727 | |

| 2/20 | �����¶� | C�����© | 947 | 591,674 | |

| 2/20 | ˡ���ǽ�̱�ǵڤӻ����� | ���������� | 171 | 591,845 | |

| 2���ٹ�� | 7,201 |

3.������©��Ģ��������ɽ��������ޤ�

�ڼ�����©����ɽ��

| ���̾ | ��� | ������ | ������©(�ǹ�) | ����ħ���dz�15.315% | �������(��ȴ) |

| A��� | ���� | 28/8/5 | 13,156 | 2,014 | 11,142 |

| �� | �� | 29/2/10 | 3,248 | 497 | 2,751 |

| B��� | ���� | 28/8/13 | 3,804 | 582 | 3,222 |

| �� | �� | 29/2/18 | 2,835 | 434 | 2,401 |

| C��� | ���� | 28/8/13 | 878 | 134 | 744 |

| �� | �� | 29/2/20 | 1,118 | 171 | 947 |

| D��� | ��� | 28/6/17 | 566,806 | 86,806 | 480,000 |

| �� | 591,845 | 90,638 | 501,207 | ||

| ���Һ� | 240,000 | 36,756 | 203,244 | ||

| ��� | 831,845 | 127,934 | 704,451 |

2.���Һĵڤ�����������ҡ���Ʊ���ѿ��������Һ�������ڤӸ��Һ�������������μ��פ�ʬ��(7)�ε���

��������©����ɽ���顢��ɽϻ(��)�ָ��Һĵڤ�����������ҡ���Ʊ���ѿ��������Һ�������ڤӸ��Һ�������������μ��פ�ʬ���¤Ӥ�������Ū�����μҺ�Ū�����ζ�����ʬ�ۡ�(7)�ص������ޤ���

1.ʿ��28ǯ1��1������ʧ������������ҵڤ��������˷�������dzۤι����˴ؤ������٤ϴ���˳���������ޤ���

����ɽϻ(��)��28ǯ1��1�����˻�ʧ������������ҵڤ��������˷�������dzۤι����˴ؤ������١�

2.ʿ��28ǯ1��1���ʸ�(ʿ��28ǯ8���ʿ��29ǯ2��)��ʧ��������������������¤Ӥ˸��Һ����Ҥ������ޤ���

����ɽϻ(��)��ʿ��28ǯ1��1���ʸ�˻�ʧ������������ҵڤ��������˷�������dzۤι����˴ؤ������١�

�����Ϥ����ޤǤǤ���