簡易課税制度による例

消費税の税抜経理処理は月末に集計して計上する月次一括税抜経理、税区分は別記入力で行っています。

1 仮払消費税、仮受消費税等に係る仕訳の終了

仕訳結果

売上高元帳の残高 14,900,114

仮受消費税等元帳の残高 1,192,006

仮払消費税等元帳の残高 570,575

2 消費税集計表の確認

.

.

.をクリック消費税集計表を開き集計ボタンを押します。

売上集計表

売上高元帳の残高14,900,114、仮受消費税等元帳の残高1,192,006の確認ができます。

仕入集計表

仮払消費税等元帳の残高570,575の確認ができます。本体6,717,366の金額は集計表の科目別税区分表から、税区分「課税仕入8%」を手動で集計して確認します。

3 消費税申告書の作成

.をクリック作成画面開きます。

.をクリック申告書基礎を開きます。

をクリックデータを取り込みます。

データ取り込み前

データ取り込み後

売上高元帳の残高14,900,114、仮受消費税等元帳の残高1,192,006の確認ができます。

をクリック申告書画面を開きます。

この申告書による消費税の税額の計算・この申告書による地方消費税の税額の計算

この申告書による消費税の税額の計算

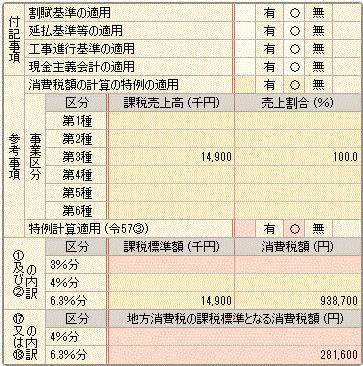

| 課税標準額 | (1) | 申告書右の欄(1)及び(2)の内訳6.3%分の課税標準額14,900,000 |

| 消費税額 | (2) | 申告書右の欄(1)及び(2)の内訳6.3%分の消費税額938,700 |

| 控除対象仕入税額 | (4) | 消費税額(2)×みなし仕入れ率第3種事業70%の金額657,090(付表5控除対象仕入税額の金額) |

| 控除税額小計 | (7) | (4)+(5)+(6)の金額657,090 |

| 差引税額 | (9) | (2)+(3)-(7)の金額281,600 |

| 納付税額 | (11) | (9)-(10)の金額281,600 |

| この課税期間の課税売上高 | (15) | 当期の売上高の金額14,900,111 |

| 基準期間の課税売上高 | (16) | 2年前の「この課税期間の課税売上高(15)」の金額10,053,507を任意で設定します |

この申告書による地方消費税の税額の計算

| 差引税額 | (18) | 納付税額(11)の金額281,600 |

| 納税額 | (20) | 差引税額(18)×17/63の金額75,900 |

| 納付譲渡割額 | (22) | (20)-(21)の金額75,900 |

| 消費税及び地方消費税の合計 | (26) | 確定消費税額357,500 |

付記事項・参考事項・(1)及び(2)の内訳、(17)又は(18)の内訳

| 付記事項 | 有無を任意で設定 | |

| 参考事項 | 第3種 |

当期の売上高の金額14,900千円 |

| (1)及び(2)の内訳 | 6.3%分 |

課税標準税額 当期売上高の金額14,900千円 |

| (17)又は(18)の内訳 | 6.3%分 | 消費税額 (2)-控除対象仕入税額の金額281,600 |

以上のとおりテータ取り込みボタンを押すだけで、この場合「付記事項」と「基準期間の課税売上高(16)」は任意です。を、残し自動的に勝手に作成してしまいます。

4.付表5控除対象仕入税額

| 課税標準額に対する消費税額 | (1) | 申告書(2)欄の金額938,700 |

| 控除対象仕入税額の計算の基礎となる消費税額 | (4) | (1)+(2)-(3)の金額938,700 |

| 1種類の事業の専業者の場合控除対象仕入税額 | (5) | (4)×みなし仕入れ率(70%第三種事業)の金額657,090(申告書(4)欄へ) |

消費税額確定後、仮払消費税等、仮受消費税等の最終仕訳

消費税額が確定したら決算仕訳で仮払消費税と仮受消費税を相殺し残高を無くします。残高を0にすると貸借対照表から仮払消費税等、仮受消費税等科目も無くなります。

仮払消費税等元帳

| 日付 | 相手勘定科目 | 適 用 | 税区分 | 借方金額 | 貸方金額 | 残 高 |

| 3/31 | 前月より繰越 | 536,071 | ||||

| 3/31 | 通信費 | 消費税額振替一律税率8% | 課対仕入8% | 196 | 536,267 | |

| 3/31 | 水道光熱費 | 消費税額振替一律税率8% | 課対仕入8% | 137 | 586,404 | |

| 3/31 | [製]外注加工費 | 消費税額振替一律税率8% | 課対仕入8% | 9,318 | 545,722 | |

| 3/31 | [製]車両費 | 消費税額振替一律税率8% | 課対仕入8% | 5,587 | 551,309 | |

| 3/31 | [製]修繕費 | 消費税額振替一律税率8% | 19,266 | 570,575 | ||

| 3月合計 | 34,504 | |||||

| 3/31 | 仮受消費税 | 消費税額相殺 | 570,575 | 0 | ||

| 決算仕訳合計 | 570,575 | |||||

| 翌期へ繰越 | 0 |

仮払消費税等残高を仮受消費税等へ相殺として振替えます。

仮受消費税等元帳

| 日付 | 相手勘定科目 | 適 用 | 税区分 | 借方金額 | 貸方金額 | 残 高 |

| 3/31 | 前月より繰越 | 1,192,005 | ||||

| 3/31 | 仮払消費税等 | 消費税額相殺 | 570,575 | 621,430 | ||

| 3/31 | 未払消費税等 | 確定消費税額 | 357,500 | 263,930 | ||

| 3/31 | 雑収入 | 消費税額受け入れ差益 | 263,930 | 0 | ||

| 決算仕訳合計 | 1,192,005 | |||||

| 翌期へ繰越 | 0 |

仮払消費税等、未払消費税等を相殺し、なお残る残高は雑収入として処理します。

消費税額確定後、申告書の修正で再計算の場合、仮払消費税等、仮受消費税等の決算仕訳を削除し元に戻してから行ってください。

原則課税による例

1 仮払消費税、仮受消費税等に係る仕訳の終了

仕訳結果

売上高元帳 300,551,121

仮受消費税等元帳 24,044,083

仮払消費税等元帳 8,358,767

2 消費税集計表の確認

.

.をクリック集計表を開き集計ボタンを押します。

売上集計表

売上高元帳300,551,121、仮受消費税等元帳の残高24,044,083の確認ができます。

仕入集計表

仮払消費税等元帳の残高8,358,767の確認ができます。本体104,484,762の金額は科目別税区分表から、税区分「課税仕入8%」を手動で集計して確認します。

会計ソフトの通常内税処理で行うと内税欄に別記と同じ数字(数値)が並びます。

3 消費税申告書の作成

.をクリック作成画面開きます。

.をクリック申告書基礎を開きます。

をクリックデータを取り込みます。

データ取り込み後

売上

売上高元帳の残高300,551,121、仮受消費税等元帳の残高24,044,083の確認ができます。

仕入

仕入に係る本体価格104,484,762、仮払消費税元帳の残高8,358,767の確認ができます。

をクリック申告書画面を開きます。

この申告書による消費税の税額の計算・この申告書による地方消費税の税額の計算

この申告書による消費税の税額の計算

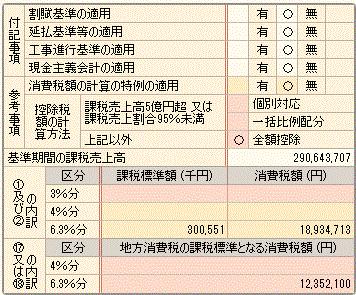

| 課税標準額 | (1) | 申告書右の欄(1)及び(2)の内訳6.3%分の課税標準額300,551,000 |

| 消費税額 | (2) | 申告書右の欄(1)及び(2)の内訳6.3%分の消費税額18,934,713 |

| 控除対象仕入税額 | (4) | 付表2控除対象仕入税額の金額6,582,539 |

| 控除税額小計 | (7) | (4)+(5)+(6)の金額6,582,539 |

| 差引税額 | (9) | (2)+(3)-(7)の金額12,352,100 |

| 納付税額 | (11) | (9)-(10)の金額12,352,100 |

| 課税資産の譲渡等の対価の額 | (15) | 付表2控除対照仕入税額(4)の金額300,551,114 |

| 資産の譲渡等の対価の額 | (16) | 付表2控除対照仕入税額(7)の金額300,551,114 |

この申告書による地方消費税の税額の計算

| 差引税額 | (18) | 納付税額(11)の金額12,352,100 |

| 納税額 | (20) | 差引税額(18)×17/63の金額3,333,100 |

| 納付譲渡割額 | (22) | (20)-(21)の金額3,333,100 |

| 消費税及び地方消費税の合計 | (26) | 確定消費税額(11)+(22)の金額15,685,200 |

付記事項・参考事項・(1)及び(2)の内訳、(17)又は(18)の内訳

| 付記事項 | 有無を任意で設定 | |

| 上記以外 | ○ |

参考事項はソフトが判断(当課税期間の課税売上割合が95%以上、 |

| 基準期間の課税売上高 | 任意設定、2年前の申告書(15)の金額290,643,707 | |

| (1)及び(2)の内訳 | 6.3%分 |

課税標準税額 当期売上高の金額300,551千円 |

| (17)又は(18)の内訳 | 6.3%分 | 消費税額(2)-控除対象仕入税額(12)の金額12,352,100(100円未満切り捨て) |

以上のとおりテータ取り込みボタンを押すだけで、この場合「付記事項」は任意です。を、残し自動的に作成してしまいます。

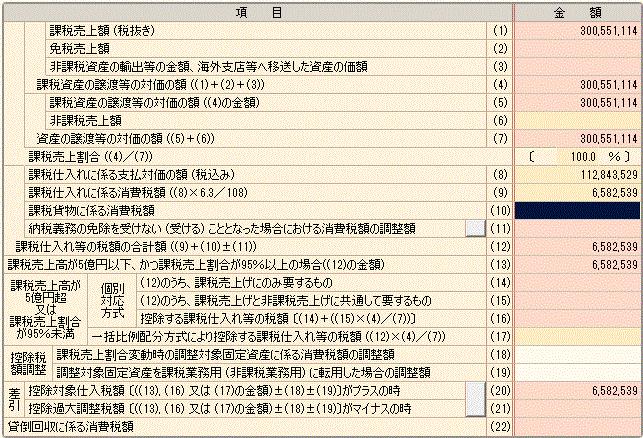

4.付表2控除対象仕入税額

| 課税売上額(税抜) | (1) | 当期売上高の金額300,551,114 |

| 課税資産の譲渡等の対価の額 | (4) | (1)+(2)+(3)の金額300,551,114(申告書15欄へ) |

| 課税資産の譲渡等の対価の額 | (5) | (4)の金額300,551,114 |

| 資産の譲渡等の対価の額 | (7) | (5)+(6)の金額300,551,114 |

| 課税売上割合 | (4)/(7)の数値100%(端数切捨て) | |

| 課税仕入れに係る支払対価の額(税込) | (8) | 消費税に係る支払対価の税込金額112,843,529 |

| 課税課税仕入れ係る消費税額 | (9) | (8)×6.3/108の金額6,582,539 |

| 課税仕入等の税額の合計額 | (12) | (9)+(10)±(11)の金額 6,582,539 |

|

課税売上高が5億円以下、かつ、 |

(13) | (12)の金額6,582,539 |

| 控除対象仕入税額 | (20) | ((13),(16)又は(17)の金額)±(18)±(19)がプラスのとき6,582,539(申告書の(4)欄へ) |

記事はここまでです。